В продолжение начатой темы по применению единых принципов работы с дебиторской задолженностью (с ранее опубликованными материалами возможно ознакомиться здесь и здесь) в настоящей статье мы рассмотрим отдельные аспекты повышения эффективности управления дебиторской задолженностью по неналоговым доходам в бюджет, в том числе в сфере управления земельно-имущественным комплексом.

Современные вызовы

Закономерным результатом развития системы управления бюджетными доходами в условиях цифровой трансформации стало дополнение подпрограммы «Повышение качества управления бюджетным процессом и эффективности управления общественными финансами» государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» новым направлением, предусматривающим создание единой цифровой системы администрирования и прогнозирования доходов бюджетов всех уровней[1].

В число приоритетных задач, решение которых будет способствовать реализации запланированных мероприятий госпрограммы, входит, в том числе, создание единого информационного пространства о состоянии дебиторской задолженности по неналоговым доходам и формирование единого электронного реестра должников перед бюджетами по неналоговым платежам.

Система управления дебиторской задолженностью включает комплекс мер, направленных не только на взыскание просроченной задолженности, но и на снижение риска ее возникновения. На результативность данной работы оказывают негативное влияние следующие факторы:

– различные подходы в работе с дебиторской задолженностью и разрозненность информации;

– отсутствие регламентации процессов организации и проведения системного контроля по мониторингу и взысканию дебиторской задолженности.

Отсутствие формализованных подходов усложняет проведение контрольных мероприятий в отношении деятельности по взысканию дебиторской задолженности и в целом приводит к наращиванию ее объемов. В результате, на балансах отдельных региональных и муниципальных органов власти числятся значительные суммы дебиторской задолженности, в том числе просроченной. При этом, как показывает практика, зачастую снижение объема задолженности происходит не за счет активизации работы администраторов доходов по взысканию задолженности, а в связи с ее списанием по истечении срока исковой давности.

Такой подход оказывает неблагоприятное влияние на уровень собственных доходов и сбалансированность бюджетов, не позволяет обеспечить объективность показателей качества управления дебиторской задолженностью, приводит к отражению недостоверных сведений в отчетности.

Нормативное регулирование.

Вышеперечисленные вызовы характерны для деятельности главных администраторов (администраторов) неналоговых доходов всех уровней бюджетной системы. Следует отметить, что на федеральном уровне проводится значительная работа по корректировке правовой базы в целях организации учета сведений по дебиторской задолженности в целом, а также повышения эффективности мер по взысканию дебиторской задолженности по доходам. Сводная информация о принятых и готовящихся изменениях нормативных документов представлена в таблице 1.

Таблица 1. Информация о принятых документах и готовящихся изменениях нормативных документов, регулирующих управление дебиторской задолженностью

|

№ п/п |

Изменяемый НПА |

Новый НПА /Проект НПА |

Суть новаций |

|---|---|---|---|

|

1 |

Постановление Правительства РФ от 29.12.2007 № 995 «О порядке осуществления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении казенными учреждениями, а также государственными корпорациями, публично-правовыми компаниями и Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации»

|

Постановление Правительства РФ от 29.07.2023 № 1224 «О внесении изменений в Правила осуществления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении казенными учреждениями, а также государственными корпорациями, публично-правовыми компаниями и Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации»

|

Правила дополнены положениями о необходимости установления регламента реализации полномочий по взысканию дебиторской задолженности по платежам в бюджет, пеням и штрафам по ним (далее – Регламент), разработанным в соответствии с Общими требованиями, установленными Приказом Минфина № 172н |

|

2 |

Постановление Правительства РФ от 23.06.2016 № 574 «Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации»

|

Постановление Правительства РФ от 27.10.2023 № 1796 «О внесении изменений в постановление Правительства Российской Федерации от 23 июня 2016 г. № 574» |

Уточнено, что методика прогнозирования доходов должна предусматривать использование ожидаемых результатов работы по взысканию задолженности при расчете прогнозного объема поступлений по всем видам (подвидам) доходов, по которым соответствующая задолженность отражена на балансовых счетах в бюджетной отчётности главного администратора доходов

|

|

3 |

|

Приказ Минфина России от 18.11.2022 № 172н «Об утверждении общих требований к регламенту реализации полномочий администратора доходов бюджета по взысканию дебиторской задолженности по платежам в бюджет, пеням и штрафам по ним» |

Утверждены общие требования к Регламенту реализации полномочий администратора доходов бюджета по взысканию дебиторской задолженности по платежам в бюджет, пеням и штрафам по ним (далее – Общие требования)

|

|

4 |

Приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

|

Приказ Минфина России от 21.12.2022 № 192н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

|

Внесены изменения, устанавливающие особенности аналитического учета расчетов по задолженности в разрезе идентификаторов контрагентов с указанием обязательства и размера задолженности, а также даты ее исполнения |

|

5 |

Приказ Минфина России от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» |

Проект Приказа Минфина России «О внесении изменений в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 г. № 33н» (по состоянию на 22.08.2023) ID проекта 01/02/08-23/00141154

|

Разработаны предложения по дополнению регистров для отражения сведений о дебиторской задолженности по доходам в бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений |

|

6 |

Приказ Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» |

Проект Приказа Минфина России «О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. № 191н» (по состоянию на 23.08.2023) ID проекта 01/02/08-23/00141190

|

Разработаны предложения по дополнению регистров для отражения сведений о дебиторской задолженности по доходам в бухгалтерской отчетности об исполнении бюджетов бюджетной системы Российской Федерации |

Формируемый Минфином России правовой механизм обеспечивает единство и системность реализуемых подходов в проведении работы с дебиторской задолженностью.

|

|

Минфином России рекомендовано предусмотреть в региональных и муниципальных нормативных актах, регулирующих порядок исполнения бюджетных полномочий главными администраторами доходов бюджетов, положения о необходимости установления Регламентов, разработанных в соответствии с Общими требованиями. Письмо Минфина России от 21.04.2023 № 23-01-12/36522 |

В этой связи первое, что необходимо сделать региональным органам власти и органам местного самоуправления в данном направлении, это:

- актуализировать порядки, регулирующие осуществление бюджетных полномочий главных администраторов доходов бюджетов, установленные высшим исполнительным органом субъекта Российской Федерации, местной администрацией, дополнив их нормами о необходимости установления Регламентов реализации полномочий по взысканию дебиторской задолженности по платежам в бюджет, пеням и штрафам по ним;

- разработать и утвердить новые нормативные правовые акты (Регламенты).

Одновременно с проведением данной работы целесообразно обеспечить проведение инвентаризации дебиторской задолженности по неналоговым доходам в целях актуализации данных учета и отчетности, а также провести оценку эффективности инструментов, используемых в рамках работы по администрированию неналоговых доходов, возможности и направления их дальнейшего развития.

Цифровые инструменты

Существенную долю в структуре неналоговых доходов, как правило, занимают доходы от использования имущества и земельных участков, находящихся в государственной и муниципальной собственности. На задолженность по указанным видам доходов приходится значительная доля в структуре дебиторской задолженности в целом. Кроме того в подавляющем большинстве случаев, процессы управления государственным (муниципальным) имуществом осуществляются с использованием возможностей информационных систем. Эти обстоятельства, на наш взгляд, свидетельствуют о целесообразности организации и внедрения цифровых подходов в управлении дебиторской задолженностью, в первую очередь, применительно к указанной группе неналоговых доходов.

Решить задачу по автоматизации основных процессов, предусмотренных Регламентами, разработанными с учетом Общих требований, позволяет использование отечественных информационных систем, обеспечивающих соблюдение специфики и особенностей работы администраторов доходов по взысканию задолженности. Одним из примеров такого решения является программный комплекс «БФТ.Имущество» (далее – Система), предназначенный для управления государственным и муниципальным имуществом, который, в частности, обеспечивает:

– учет имущества, договоров и контрагентов;

– взаимодействие с арендаторами посредством личного кабинета;

– учет финансовых обязательств, ведение реестра начислений и платежей;

– сопровождение претензионной и исковой работы;

– формирование аналитической отчетности с визуализацией данных.

Система уже сейчас позволяет автоматизировать отдельные процессы и направления деятельности, осуществляемые в ходе работы с дебиторской задолженностью в сфере земельно-имущественных отношений, в том числе:

- автоматическое формирование претензий и исковых заявлений позволяет оптимизировать трудозатраты администратора доходов на выполнение рутинных процедур;

- ведение учета этапов претензионно-исковой работы, включающего информацию о судебном производстве и контроль сроков их исполнения, упрощает проведение мониторинга выполняемых процессов.

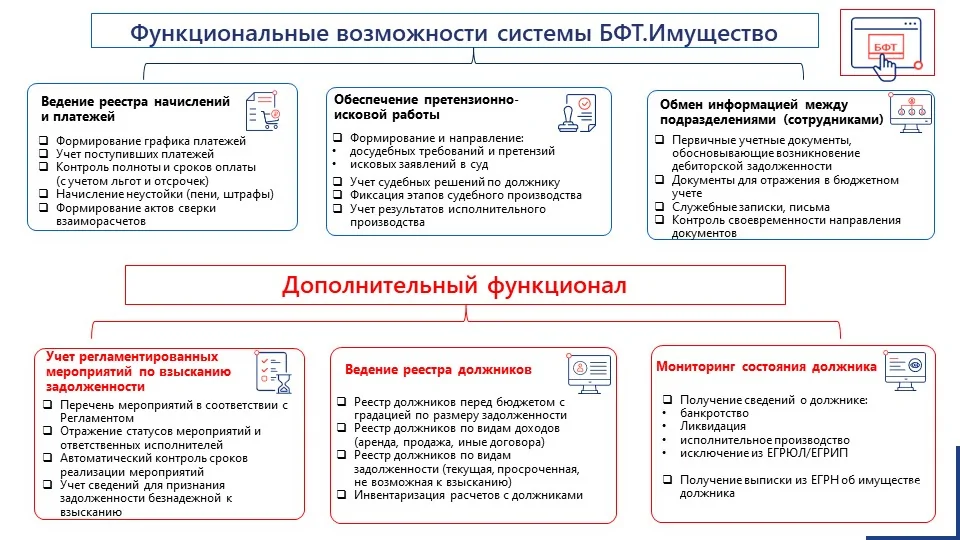

Основные и дополнительные функциональные возможности Системы, касающейся работы с дебиторской задолженностью, представлены на рисунке 1.

Рисунок 1. Функциональные возможности системы «БФТ.Имущество», автоматизирующие процессы работы с дебиторской задолженностью

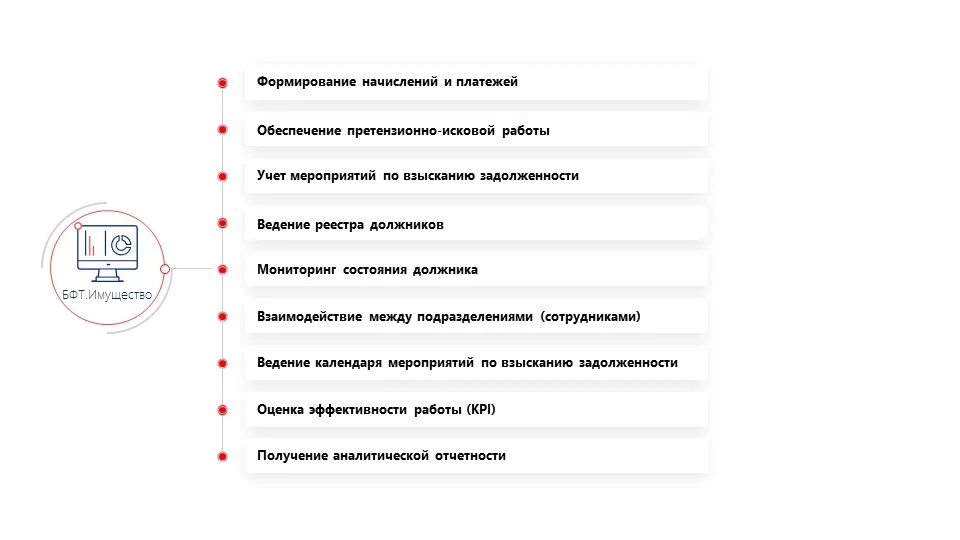

Обеспечить полный цикл работы по взысканию дебиторской задолженности, предусмотренный Регламентом, возможно за счет реализации дополнительного функционала, обеспечивающего как внутреннее информационное взаимодействие между подразделениями, так и интеграцию с различными информационными ресурсами, содержащими сведения о должнике. Информация о задачах, решение которых возможно в рамках использования функционала «БФТ.Имущество», приведена на рисунке 2.

Рисунок 2. Перечень задач, предлагаемых к реализации в рамках использования функционала «БФТ.Имущество»

Использование соответствующего инструментария позволит:

- обеспечить проведение работы с дебиторской задолженностью в сфере управления земельно-имущественным комплексом на основе единых принципов, соответствующих федеральным подходам;

- повысить прозрачность и качество работы по взысканию дебиторской задолженности.

Немаловажно, что результатом комплексной автоматизации администрирования неналоговых доходов в части работы с дебиторской задолженностью является получение положительного эффекта не только для администраторов доходов от распоряжения государственным (муниципальным) имуществом, но и для финансовых органов. Так, одним из существенных преимуществ для администратора доходов является возможность автоматического формирования в режиме «онлайн» реестра должников по неналоговым платежам. В свою очередь, получение сведений о состоянии контрагента позволит обеспечить своевременное принятие решений о признании задолженности сомнительной, безнадежной к взысканию и, что крайне важно, – восстановлении ее в бюджетном учете. Наличие прозрачной системы выявления, учета и взыскания дебиторской задолженности в значительной степени облегчает деятельность как по формированию кассового плана, так и по прогнозированию поступлений в бюджет.

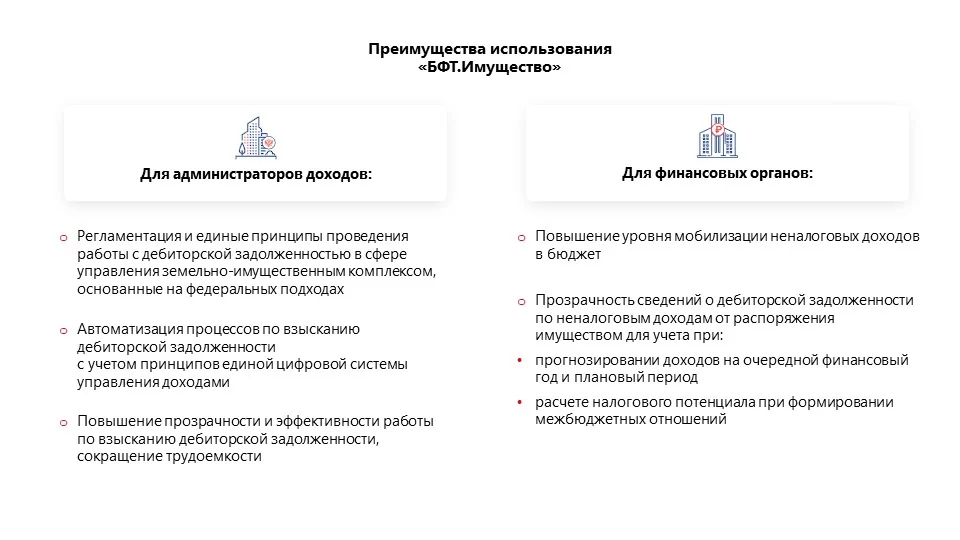

Перечень основных преимуществ использования Системы в работе с дебиторской задолженностью приведен на рисунке 3.

Рисунок 3. Преимущества использования «БФТ.Имущество» в работе с дебиторской задолженностью

Заключение.

Целью регламентации полномочий по взысканию дебиторской задолженности по платежам в бюджет является сокращение объемов накопленной дебиторской задолженности по неналоговым доходам, недопущение ее увеличения, а также повышение прозрачности и результативности процессов по работе с задолженностью.

Следует иметь в виду и то, что в ходе выездного совещания, проведенного Минфином России в августе т.г. (г. Барнаул), отмечалось, что результаты оценки уровня эффективности управления дебиторской задолженностью по неналоговым доходам, планируется учитывать при решении вопроса о предоставлении бюджетам субъектов РФ дотаций на выравнивание бюджетной обеспеченности.

Кроме того, по поручению Президента России по итогам заседания Совета при Президенте по развитию местного самоуправления, которое состоялось 20 апреля 2023 года[2], органы местного самоуправления смогут получить гранты за достижение наилучших результатов по увеличению доли налоговых и неналоговых доходов местных бюджетов. Предоставление данной меры поддержки является дополнительным стимулом для муниципальных образований в повышении результативности работы по взысканию дебиторской задолженности по неналоговым доходам.

Внедрение и развитие ведомственных информационных систем, в свою очередь, позволяет обеспечить эффективную организацию мониторинга исполнения полномочий по администрированию в сфере управления земельно-имущественным комплексом, оценку качества претензионно-исковой работы, и конечно последующую интеграцию используемых информационных систем в единое цифровое пространство обмена унифицированной информацией и консолидации данных.

Перспектива предоставления данных для формирования единого электронного реестра должников перед бюджетами всех уровней бюджетной системы свидетельствует о необходимости автоматизации процессов управления дебиторской задолженностью на региональном и местном уровне, а в случае наличия информационных систем – их адаптации под новые требования.

[1] Постановление Правительства Российской Федерации от 31 декабря 2022 г. № 2572

[2] Пункт 2а-2 Перечня поручений Президента России от 04.06.2023 № Пр-1111

По вопросам, связанным с распоряжением имуществом и использованием системы «БФТ.Имущество», вы можете обращаться к специалистам

БФТ-Холдинга: question@bftcom.com,

+7 (495) 784-70-00

в неделю

с новыми публикациями

- Быстрый доступ ко всем сервисам и разделам клуба

- Оперативное оповещение о новых материалах