Модернизация бухгалтерского учета в сфере государственных финансов невозможна без актуализации единой методологии бюджетного учета и отчетности. Настоящая статья посвящена обзору основных изменений Единого плана счетов бухгалтерского учета для организаций государственного сектора, утвержденных в конце 2022 года и применяемых в текущем году.

С 23 апреля текущего года вступил в силу приказ Минфина России от 21.12.2022 № 192н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее – приказ Минфина России от 21.12.2022 № 192н).

Учитывая, что документ предусматривает изменения в части такого объекта учета, как «Биологические активы», напомним, что с 1 января 2022 года применяется федеральный стандарт бухгалтерского учета государственных финансов «Биологические активы», утвержденный приказом Минфина России от 16.12.2020 № 310н. Письмом Минфина России от 29.11.2021 № 02-07-07/96775 доведены методические рекомендации по применению федерального стандарта бухгалтерского учета государственных финансов «Биологические активы». Однако при этом не были предусмотрены бухгалтерские счета для отражения операций с данной категорией объектов учета.

Приказом Минфина России от 21.12.2022 № 192н в единый план счетов добавлены счета, касающиеся учета операций по движению биологических активов. Перечень дополнительных счетов приведен в Таблице 1.

Таблица 1

|

Счет 113 00 |

Биологические активы |

|---|---|

|

106 07 |

Вложения в биологические активы |

|

107 04 |

Биологические активы в пути |

|

110 60 |

Себестоимость биотрансформации |

|

110 70 |

Накладные расходы биотрансформации |

|

110 80 |

Общехозяйственные расходы биотрансформации |

|

113 20 |

Биологические активы – особо ценное движимое имущество учреждения |

|

113 30 |

Биологические активы – иное движимое имущество учреждения |

|

114 90 |

Обесценение биологических активов |

|

205 76 |

Расчеты по доходам от операций с биологическими активами |

|

206 36 |

Расчеты по авансам по приобретению биологических активов |

|

208 36 |

Расчеты с подотчетными лицами по приобретению биологических активов |

|

209 76 |

Расчеты по ущербу биологическим активам |

|

302 36 |

Расчеты по приобретению биологических активов |

Для групп счетов 110 60, 110 70, 113 20, 113 30 и 114 90 введены аналитические счета бухгалтерского учета согласно группам биологических активов. Группы определены федеральным стандартом «Биологические активы» и имеют следующий состав:

|

01 |

Животные на выращивании |

|

02 |

Животные на откорме |

|

03 |

Многолетние насаждения, выращиваемые в питомниках |

|

04 |

Многолетние насаждения для получения биологической продукции |

|

05 |

Прочие биологические активы на выращивании и откорме |

|

06 |

Продуктивные и племенные животные |

|

07 |

Однолетние насаждения для получения биологической продукции |

|

08 |

Многолетние насаждения, достигшие своей биологической зрелости |

|

09 |

Прочие биологические активы, достигшие своей биологической зрелости |

Важно!

При применении новых бухгалтерских счетов для учета биологических активов следует руководствоваться письмом Минфина России от 29.11.2021 № 02-07-07/96775 «О направлении методических рекомендаций по применению федерального стандарта бухгалтерского учета государственных финансов

Согласно методическим указаниям, объекты биологических активов, подлежащие отражению в бухгалтерском учете на соответствующих балансовых счетах, признаются по их первоначальной стоимости. Корректировка входящих остатков осуществляется операциями в межотчетный период через счет 401 30 «Финансовый результат прошлых отчетных периодов» на основании бухгалтерской справки (ф. 0504833). Информация по этим операциям отражается в:

Сведениях об изменении остатков валюты баланса (ф. 0503173);

Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773).

В текущем 2023 году также начал действовать федеральный стандарт бухгалтерского учета государственных финансов «Государственная (муниципальная) казна» (приказ Минфина России от 15 июня 2021 г. № 84н).

В связи с этим в план счетов бюджетного учета добавлены ряд счетов по обесценению имущества казны. Их перечень приведен в таблице 2.

Таблица 2

|

Счет |

Наименование счета |

|---|---|

|

114 50 |

Обесценение нефинансовых активов, составляющих казну |

|

114 51 |

Недвижимое имущество, составляющее казну |

|

114 52 |

Движимое имущество, составляющее казну |

|

114 53 |

Ценности государственных фондов России |

|

114 54 |

Нематериальные активы, составляющие казну |

|

114 55 |

Непроизведенные активы, составляющие казну |

|

114 56 |

Материальные запасы, составляющие казну |

|

114 57 |

Обесценение прочих активов, составляющих казну |

Важным нововведением является разделение перечислений на перечисления текущего характера и перечисления капитального характера.

Для обеспечения учета перечислений по их типу в единый план счетов добавлены счета расчетов по перечислениям капитального характера (см. таблицу 3).

Таблица 3

|

Счет |

Наименование счета |

|---|---|

|

2 0 6 54 |

Расчеты по перечислениям капитального характера другим бюджетам бюджетной системы Российской Федерации |

|

2 0 6 55 |

Расчеты по авансовым перечислениям капитального характера наднациональным организациям и правительствам иностранных государств |

|

2 0 6 56 |

Расчеты по авансовым перечислениям капитального характера международным организациям |

|

302 54 |

Расчеты по перечислениям капитального характера другим бюджетам бюджетной системы Российской Федерации |

|

302 55 |

Расчеты по перечислениям капитального характера наднациональным организациям и правительствам иностранных государств |

|

302 56 |

Расчеты по перечислениям капитального характера международным организациям |

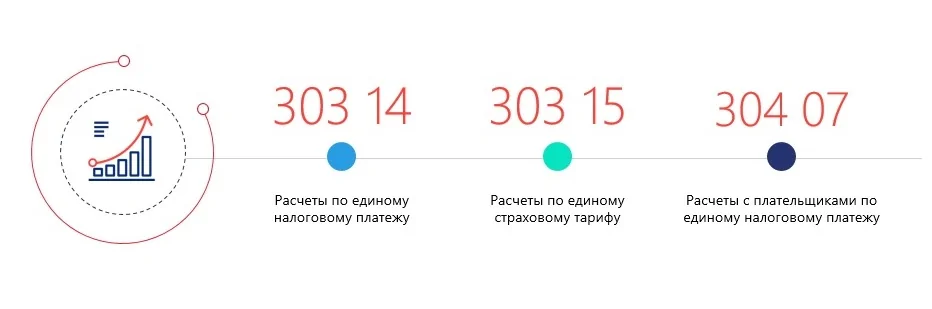

Объединение Пенсионного фонда России и Фонда социального страхования в Социальный фонд России, изменение порядка перечисления и распределения налоговых платежей также потребовали внесения изменений в единый план счетов.

Приказом Минфина России от 21.12.2022 № 192н добавлены счета для учета и распределения налогов. Новые счета учета показаны на Рисунке 1.

Рисунок 1 – Новации Единого плана счетов: счета налоговых платежей

Указанные выше изменения в едином плане счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений отражены и в планах счетов казенных, бюджетных и автономных учреждений. Изменения, касающиеся учреждений, предусмотрены соответствующими приказами Минфина России:

от 29.03.2023 № 35н;

от 27.04.2023 № 57н;

от 05.05.2023 № 64н.

Новации подлежат применению при формировании учетной политики и показателей бухгалтерского учета, начиная с 2023 года. Отдельные изменения вступят в силу по мере организационно-технической готовности Казначейства России и его территориальных органов.

в неделю

с новыми публикациями

- Быстрый доступ ко всем сервисам и разделам клуба

- Оперативное оповещение о новых материалах