Время чтения: 7 минут

Проведение инвентаризации имущества во многих случаях представляется как формальная и рутинная процедура, обязанность по проведению которой закреплена нормативно. Вместе с тем правильная организация процедуры проведения инвентаризации и оформления ее результатов может позволить не только получить достоверные сведения о составе и состоянии имущества, но и повысить эффективность его использования.

ИНВЕНТАРИЗАЦИЯ: ДЛЯ ЧЕГО?

Согласно пункту 1.4. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49, основной целью инвентаризации имущества являются выявление фактического наличия имущества, сопоставление фактического наличия имущества с данными бухгалтерского учета, а также проверка полноты отражения в учете обязательств.

Но помимо указанных выше целей, стандартная процедура инвентаризации направлена и на решение таких немаловажных задач, как:

ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

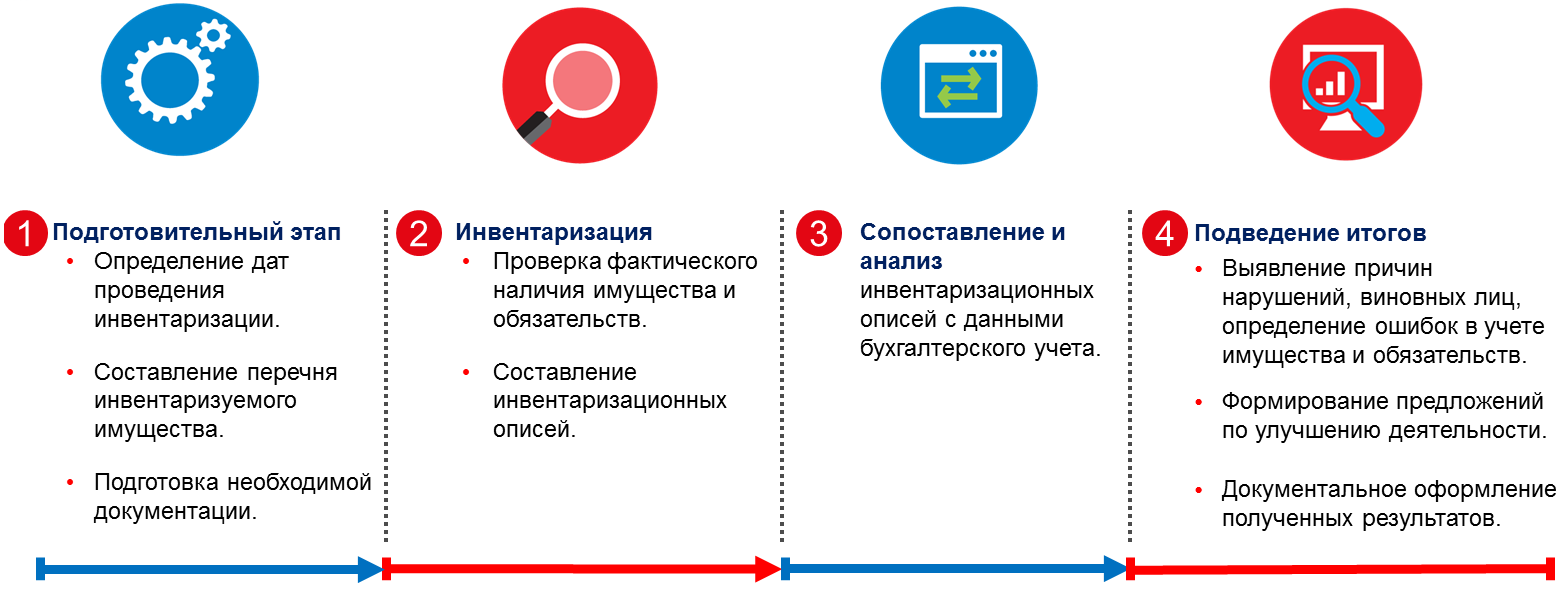

Процедура проведения инвентаризации состоит из нескольких этапов:

Схема этапов инвентаризации

В зависимости от ситуации для проведения инвентаризации создаются инвентаризационные комиссии:

! Важно отметить, что, как правило, приказ о проведении инвентаризации должен быть подготовлен не менее чем за 10 дней до наступления срока проведения инвентаризации.

В состав комиссий могут включаться представители администрации учреждения, работники бухгалтерских служб, экономисты, инженеры и иные специалисты, способные квалифицированно провести процедуры инвентаризации. Кроме того, при необходимости приглашаются представители службы внутреннего аудита учреждения или независимые аудиторы.

! Еще одно важное правило проведения инвентаризационных процедур: отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проведения фактических работ по инвентаризации следует провести подготовительную работу, а именно:

Материально ответственные лица также дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, все поступившие ценности оприходованы, а выбывшие - списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества. Это, в свою очередь, позволяет подтвердить полноту и достоверность представленных данных.

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки. Члены инвентаризационной комиссии пересчитывают (взвешивают, обмеривают) в присутствии материально ответственных лиц имущество.

! В случае если в учреждении отсутствует материально ответственные лица, то, согласно Закону о бухгалтерском учете, им является руководитель учреждения.

После проверки фактического наличия материальных ценностей составляются инвентаризационные описи. Для оформления результатов инвентаризации бюджетные учреждения применяют следующие формы первичной учетной документации, утвержденные приказом Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению»:

ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Сроки проведения инвентаризации законодательными актами жестко не установлены, но существует периодическая зависимость, связанная с видами имущества и обязательств компании.

Также согласно ситуациям-исключениям, приведенным в Положении по ведению бухгалтерского учета, проведение инвентаризации обязательно в случаях:

УПРОЩЕНИЕ И УСКОРЕНИЕ ПРОЦЕДУР ИНВЕНТАРИЗАЦИИ

Для сокращения длительности процесса инвентаризации, большого количества объектов учета и исключения риска возникновения ошибок при проведении инвентаризационных процедур все чаще организации и учреждения переходят на автоматизацию процесса инвентаризации. Наиболее распространенная технология, применяемая при проведении таких работ, – процедура штрихкодирования. Ее суть – нанесение на объекты учета специальных штрих-кодов, считывание при помощи специального сканера сведений, содержащихся на штрих-кодах, а также анализ и сравнение автоматически сформированной ведомости, сведений содержащихся в бухгалтерском учете и фактически выявленных объектов.

Проведение инвентаризации при помощи автоматизированной системы позволяет значительно сократить трудовые и временные затраты, минимизировать неточности, которые могут возникнуть при приемке или выбытии основных средств, а также обеспечивает своевременный анализ данных об имуществе. Еще одним положительным эффектом от внедрения автоматизированной системы инвентаризации, является повышение качества контроля за состоянием и наличием имущества, а также увеличение эффективности его использования.

Дополнительную информацию по вопросам проведения инвентаризации и качественного учета имущества, Вы можете получить, обратившись в Департамент регионального развития Компании БФТ:

е-mail: bft@bftcom.com тел./факс:(495)784-70-00

У Вас остались вопросы по процедурам проведения инвентаризации? Задайте его Эксперту БФТ и получите развернутый ответ, подтвержденный практическим опытом!

Согласно пункту 1.4. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49, основной целью инвентаризации имущества являются выявление фактического наличия имущества, сопоставление фактического наличия имущества с данными бухгалтерского учета, а также проверка полноты отражения в учете обязательств.

Но помимо указанных выше целей, стандартная процедура инвентаризации направлена и на решение таких немаловажных задач, как:

- выявление товарно-материальных ценностей, утративших свои первоначальные свойства, а также неиспользуемых или используемых не по целевому назначению объектов учета;

- контроль за реальной стоимостью объектов инвентаризации;

- обеспечение сохранности собственности учреждения;

- фактическое состояние объектов инвентаризации на определенный момент времени (как правило, на начало конкретного месяца).

|

ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

1. Результаты инвентаризации будут признаны действительными только в том случае, если соблюдена процедура её проведения.

|

|---|

Процедура проведения инвентаризации состоит из нескольких этапов:

-

Этап первый - подготовительный. Он включает в себя:

- определение даты проведения и перечня объектов инвентаризуемого имущества;

- подготовку приказа о проведении инвентаризации и вручение его членам инвентаризационной комиссии;

- получение расписок от материально ответственных лиц и пр.

- На втором этапе происходит взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

- Третий этап - сопоставление данных инвентаризационных описей с учетными данными, подготовленными бухгалтерией на основании первичных учетных документов. На этом этапе выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

- Начетвертом этапеоформляются результаты инвентаризации, учетные данные приводятся в соответствие с результатами инвентаризации.

Схема этапов инвентаризации

2. Состав инвентаризационных комиссий утверждается руководителем в приказе о проведении инвентаризации.

|

|---|

В зависимости от ситуации для проведения инвентаризации создаются инвентаризационные комиссии:

- Постоянно действующая комиссия, в функции которой входит проведение плановых инвентаризаций, а также выборочных инвентаризаций или контрольных проверок в межинвентаризационный период.

- Рабочие комиссии создаются при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств. Стоит отметить, что состав рабочих комиссий рекомендуется утверждать на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

- Разовые комиссии создаются для проведения инвентаризаций по мере необходимости (проверка или выборочная инвентаризация). Состав разовых комиссий, в отличие от рабочих, утверждается руководителем в каждом конкретном случае.

! Важно отметить, что, как правило, приказ о проведении инвентаризации должен быть подготовлен не менее чем за 10 дней до наступления срока проведения инвентаризации.

В состав комиссий могут включаться представители администрации учреждения, работники бухгалтерских служб, экономисты, инженеры и иные специалисты, способные квалифицированно провести процедуры инвентаризации. Кроме того, при необходимости приглашаются представители службы внутреннего аудита учреждения или независимые аудиторы.

! Еще одно важное правило проведения инвентаризационных процедур: отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

3. До начала проведения инвентаризационных процедур необходимо оформить все документы в соответствии с требованиями законодательства.

|

|---|

До начала проведения фактических работ по инвентаризации следует провести подготовительную работу, а именно:

- опломбирование помещений, в которых находятся материальные ценности;

- проверка весов и иной мерной тары;

- получение и проверка отчетов от материально ответственных лиц со всеми документами, подтверждающими движение товарно-материальных ценностей и денежных средств (приходные и расходные документы и др.).

Материально ответственные лица также дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, все поступившие ценности оприходованы, а выбывшие - списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества. Это, в свою очередь, позволяет подтвердить полноту и достоверность представленных данных.

4. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц и документальном оформлении полученных результатов.

|

|---|

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки. Члены инвентаризационной комиссии пересчитывают (взвешивают, обмеривают) в присутствии материально ответственных лиц имущество.

! В случае если в учреждении отсутствует материально ответственные лица, то, согласно Закону о бухгалтерском учете, им является руководитель учреждения.

После проверки фактического наличия материальных ценностей составляются инвентаризационные описи. Для оформления результатов инвентаризации бюджетные учреждения применяют следующие формы первичной учетной документации, утвержденные приказом Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению»:

- Инвентаризационная опись ценных бумаг (форма 0504081);

- Инвентаризационная опись остатков на счетах учета денежных средств (форма 0504082);

- Инвентаризационная опись задолженности по кредитам, займам (ссудам) (форма 0504083);

- Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (форма 0504084) и др.

ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Сроки проведения инвентаризации законодательными актами жестко не установлены, но существует периодическая зависимость, связанная с видами имущества и обязательств компании.

|

Периодичность проведения инвентаризации |

Объект исследования основных средств |

Комментарий |

|---|---|---|

|

|

|

|

|

Дважды в отчетном году |

|

|

|

Ежеквартально |

|

|

|

Ежемесячно |

|

|

|

На 1-ое число каждого месяца |

|

|

|

По мере получения выписок |

|

по расчетным и другим счетам организации. |

Также согласно ситуациям-исключениям, приведенным в Положении по ведению бухгалтерского учета, проведение инвентаризации обязательно в случаях:

- изменения прав собственности или пользования (передача в аренду, продажа);

- при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов нецелевого использования, хищения, злоупотребления или порчи имущества;

- в случае чрезвычайных ситуаций;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законом.

УПРОЩЕНИЕ И УСКОРЕНИЕ ПРОЦЕДУР ИНВЕНТАРИЗАЦИИ

Для сокращения длительности процесса инвентаризации, большого количества объектов учета и исключения риска возникновения ошибок при проведении инвентаризационных процедур все чаще организации и учреждения переходят на автоматизацию процесса инвентаризации. Наиболее распространенная технология, применяемая при проведении таких работ, – процедура штрихкодирования. Ее суть – нанесение на объекты учета специальных штрих-кодов, считывание при помощи специального сканера сведений, содержащихся на штрих-кодах, а также анализ и сравнение автоматически сформированной ведомости, сведений содержащихся в бухгалтерском учете и фактически выявленных объектов.

Проведение инвентаризации при помощи автоматизированной системы позволяет значительно сократить трудовые и временные затраты, минимизировать неточности, которые могут возникнуть при приемке или выбытии основных средств, а также обеспечивает своевременный анализ данных об имуществе. Еще одним положительным эффектом от внедрения автоматизированной системы инвентаризации, является повышение качества контроля за состоянием и наличием имущества, а также увеличение эффективности его использования.

|

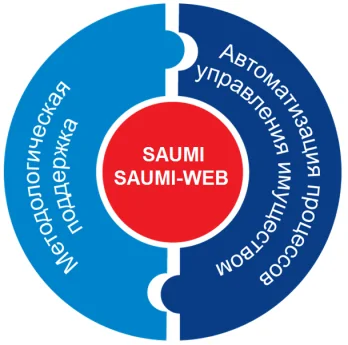

Для повышения качества учета и управления движимым и недвижимым имуществом, объектами аренды, лизинга, залога и иным имуществом Компания БФТ предлагает комплексное решение по управлению имуществом организации на базе программных комплексов «SAUMI» и «SAUMI-WEB». В свою очередь эксперты БФТ окажут грамотную консультативно-методическую помощь в области организации эффективной инвентаризации государственного и муниципального имущества на основе разработанной методики «Организации и проведения инвентаризации».

|

е-mail: bft@bftcom.com тел./факс:(495)784-70-00

У Вас остались вопросы по процедурам проведения инвентаризации? Задайте его Эксперту БФТ и получите развернутый ответ, подтвержденный практическим опытом!

Свежий контент раз

в неделю

в неделю

Подпишитесь, и мы будем присылать Вам письма

с новыми публикациями

с новыми публикациями

Вступайте в клуб «Эксперт БФТ»!

Участники клуба получают специальные подарки и индивидуальные предложения

Клуб «Эксперт БФТ» в вашем смартфоне!

- Быстрый доступ ко всем сервисам и разделам клуба

- Оперативное оповещение о новых материалах