Изменение подходов к управлению государственными программами Российской Федерации вызвало необходимость актуализации положений законодательства по взаимосвязанным направлениям. Не стали исключением и документы, регулирующие управление налоговыми расходами.

Ранее мы знакомили вас с результатами анализа мероприятий, осуществляемых в рамках формирования системы управления налоговыми расходами. Уточнить детали можно перейдя по ссылкам:

- https://bftcom.com/expert-bft/11075/

- https://bftcom.com/expert-bft/11212/

- https://bftcom.com/expert-bft/11352/

Одним из приоритетных направлений, предусмотренных Концепцией повышения эффективности бюджетных расходов в 2019 - 2024 годах[1] (далее - Концепция), является внедрение системы управления налоговыми расходами и ее интеграция в бюджетный процесс. Правила формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации[2] утверждены в апреле 2019 года. Чуть позже в этом же году утверждены Общие требования к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований[3] (далее - Общие требования). Таким образом, системная отработка новых положений законодательства применительно к управлению налоговыми расходами осуществляется порядка двух лет.

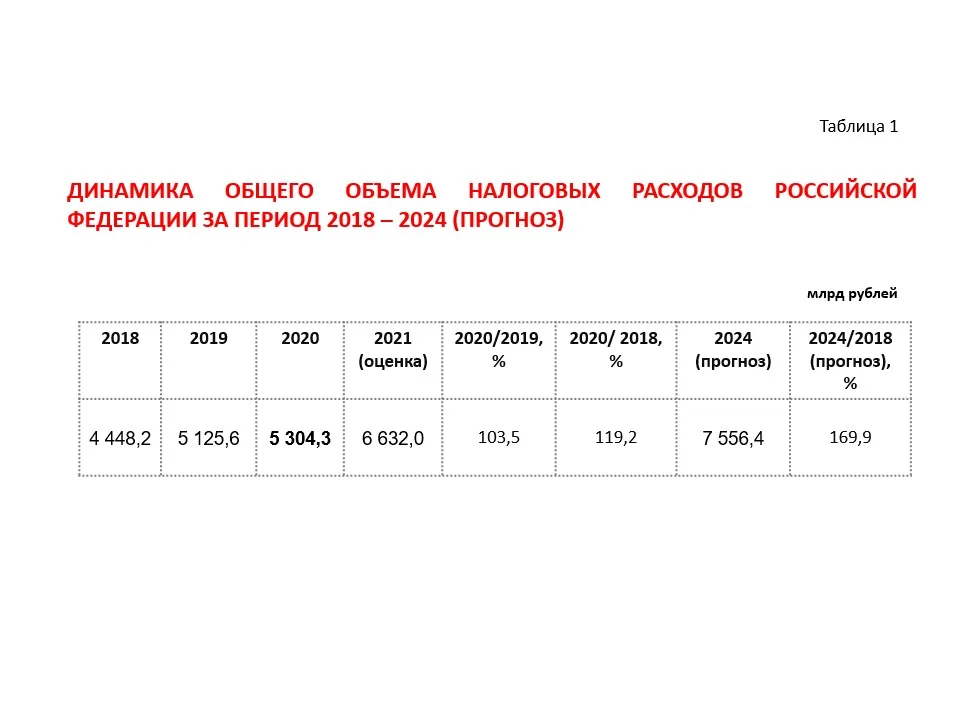

Как отмечено в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов, утвержденных Минфином России, общий объем налоговых расходов Российской Федерации составил в 2020 году 5 304,3 млрд рублей. Их динамика за период 2018 - 2024 (прогноз) приведена в таблице 1.

Величина налоговых расходов Российской Федерации в 2020 году по сравнению с уровнем 2019 года почти не изменилась (2019 г. - 5 125,6 млрд рублей). Если же сравнивать этот показатель с 2018 годом, который условно можно считать точкой отсчета системного мониторинга налоговых расходов, то рост составил около 20 процентов (2018 г. - 4 448,2 млрд рублей). Прогнозируется, что к 2024 году общий объем налоговых расходов Российской Федерации может достигнуть 7 556,4 млрд рублей (рост в 1,7 раза к уровню 2018 года).

Исполнение полномочий по оценке эффективности налоговых расходов на уровне субъектов Российской Федерации и муниципальных образований, согласно действующему законодательству, осуществляется на основе тех же принципов, которые установлены и для федерального уровня. Это соответствует изначально декларируемым при разработке системы управления налоговыми расходами подходам по обеспечению единства методологии.

КАК ИДЕТ РАБОТА В РЕГИОНАХ?

В рамках действующего законодательства актуализация региональной правовой базы в сфере управления налоговыми расходами формально должна была завершиться до начала 2020 года. Анализ сведений, размещенных в региональной базе СПС Консультант Плюс, свидетельствует о том, что до 1 января 2020 года завершили этот процесс около 20 % регионов от их общего числа. Подавляющее большинство субъектов РФ утвердило акты, устанавливающие порядок формирования перечня налоговых расходов на уровне субъекта РФ и обновленный порядок их оценки, в течение 2020 года. Отдельными субъектами РФ эта работа завершена в текущем году.

Корректировки в первоначально принятые документы к декабрю 2021 года внесли единицы. Минимальный по времени период деятельности в условиях обновленного законодательства пока не позволил выявить явные проблемы и (или) специфику, которая требует существенной корректировки региональных нормативных правовых актов. Идет наработка практического опыта.

Что касается сути внесенных правок, то оперативный анализ нормативных правовых актов свидетельствует о том, что в основном корректировки носят организационный и «технический» характер. На уровне отдельных субъектов РФ уточнялись полномочия кураторов налоговых расходов, вносились изменения в части процессов взаимодействия участников и перечня представляемых сведений, устанавливались и (или) корректировались сроки исполнения отдельных процедуры и т.п. Поправки «технического» характера в основном были связаны с необходимостью учета изменений, внесенных в иные нормативные правовые акты в целях обеспечения соответствия терминологии и т.п.

Отдельные регионы, помимо регулирующих актов, разработали и утвердили комплексные документы, предусматривающие широкий спектр мероприятий по минимизации налоговых расходов. Например, распоряжением Правительства Республики Карелия от 23.08.2021 № 621р-П утвержден План по отмене налоговых расходов, установленных Законом Республики Карелия от 30.12.1999 № 384-ЗРК «О налогах (ставках налогов) на территории Республики Карелия», на 2022-2024 годы». В качестве ожидаемого результата запланировано получение бюджетного эффекта в виде увеличения доходной части консолидированного бюджета Республики Карелия в каждом году предстоящей трехлетки.

Что касается муниципальных образований, то положения Общих требований применяются в их отношении с 1 января 2020 года. Результаты анализа документов, размещенных в региональной базе СПС Консультант Плюс, позволяют говорить о том, что на уровне муниципальных образований утверждение соответствующих актов в большей степени осуществлялось в текущем 2021 году.

НОВЫЕ ПОДХОДЫ К УЧЕТУ НАЛОГОВЫХ РАСХОДОВ В РАМКАХ ГП РФ

Проблематика предоставления льгот и преференций по налогам, сборам и иным платежам в бюджеты бюджетной системы Российской Федерации может оцениваться с разных сторон. Одним из существенных аспектов является роль налоговых расходов в повышении статуса государственных программ как инструмента, который позволяет учесть и оценить меры, не предполагающие прямых расходов бюджета, а также обеспечить координацию в соответствующих сферах деятельности субъектов РФ, муниципальных образований, государственных компаний и юридических лиц.

Как известно, в текущем году на федеральном уровне утверждены новые правила формирования и реализации государственных программ Российской Федерации. Постановлением Правительства Российской Федерации от 26.05.2021 № 786 утверждено обновленное Положение о системе управления государственными программами Российской Федерации, заданы параметры и условия перехода федеральных органов исполнительной власти к его реализации. Полноценная реализация ГП РФ, сформированных по новым правилам, начнется с 1 января 2022 года.

Документ более четко и ясно, чем это было ранее, определяет роль и место налоговых расходов в процессе формирования и реализации государственных программ Российской Федерации. Сведения об общем объеме налоговых расходов Российской Федерации, предусмотренных в рамках государственной программы (далее - ГП РФ) теперь подлежат включению в паспорт соответствующей государственной программы (ранее указывались «справочно»). В перечень вопросов, курируемых в рамках проектной деятельности Правительства Российской Федерации, включено такое направление деятельности как «осуществление стимулирующих налоговых расходов»[4].

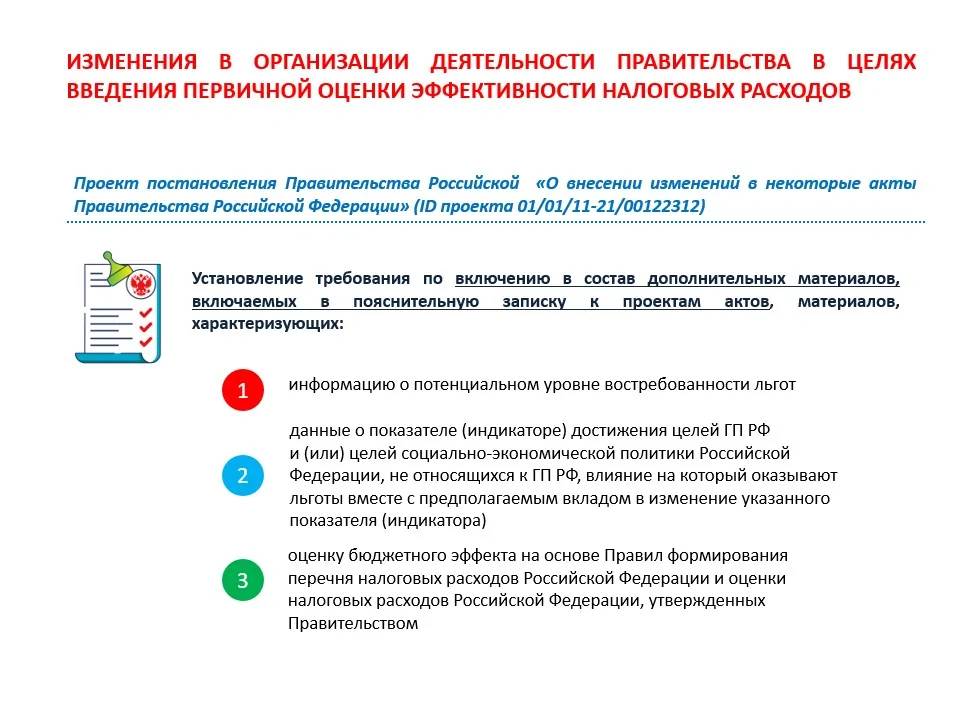

Трансформация подходов к управлению государственными программами не могла не затронуть вопросы управления налоговыми расходами. В этой связи, весьма своевременна разработка Минфином России проекта постановления Правительства Российской «О внесении изменений в некоторые акты Правительства Российской Федерации» (далее - проект постановления), предусматривающего корректировку положений законодательства, которое регулирует вопросы, связанные с управлением налоговыми расходами. Проект опубликован на федеральном портале проектов нормативных правовых актов 10 ноября 2021 года Исходя из карточки проекта (ID проекта 01/01/11-21/00122312), его общественное обсуждение завершено 24 ноября текущего года. На момент подготовки материала (14.12.2021) документ не утвержден.

В случае принятия Проекта приказа, государственным органам, органам государственной власти Российской Федерации, органам управления государственными внебюджетными фондами, органам исполнительной власти субъекта Российской Федерации, органам местного самоуправления, осуществляющих функции и полномочия учредителя государственных (муниципальных) учреждений необходимо будет:

Корректировки, предлагаемые Минфином России, затрагивают Правила формировании перечня и оценки налоговых расходов, утвержденные постановлением Правительства Российской Федерации от 12.04.2019 № 439, а также положения Регламента деятельности Правительства[5].

Рассмотрим предлагаемые изменения детальнее.

ПЛАНИРУЕМЫЕ ИЗМЕНЕНИЯ В ОРГАНИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРАВИТЕЛЬСТВА

Проект постановления предусматривает корректировку положений Регламента Правительства Российской Федерации, утвержденного постановлением от 01.06.2004 № 260, которые регулируют порядок внесения и рассмотрения проектов актов.

В частности, предлагается установить требования по включению в состав дополнительных материалов, включаемых в пояснительную записку к проектам актов, целого ряда материалов и сведений, характеризующих налоговые расходы. Их перечень приведен на рисунке 1.

Эти требования планируется распространить на случаи внесения проектов федеральных законов по вопросам установления (изменения) налоговых льгот, освобождений и иных преференций, предусмотренных в качестве мер государственной поддержки в соответствии с целями ГП РФ и (или) целями социально-экономической политики Российской Федерации, не относящимися к ГП РФ.

Как указывает разработчик проекта (Минфин России) работа по оценке эффективности налоговых расходов в настоящее время включает только действующие налоговые расходы, что не позволяет формировать комплексное представление о целесообразности и ожидаемой результативности планируемых налоговых льгот, освобождений и иных преференций. Внесение вышеуказанных изменений позволит проводить первичную оценку эффективности налоговых расходов на этапе подготовки проекта федерального закона, предусматривающего их установление.

В целом планируется, что на стадии принятия проекта соответствующего федерального закона будет оцениваться:

- потенциальный уровень востребованности плательщиками предоставленных льгот;

- соответствие налоговых расходов целям ГП РФ;

- вклад льготы в изменение значений показателей (индикаторов) достижения целей ГП РФ;

- бюджетный эффект налоговых расходов, предполагающих стимулирование экономической активности субъектов предпринимательской деятельности и последующее увеличение доходов бюджетов бюджетной системы Российской Федерации.

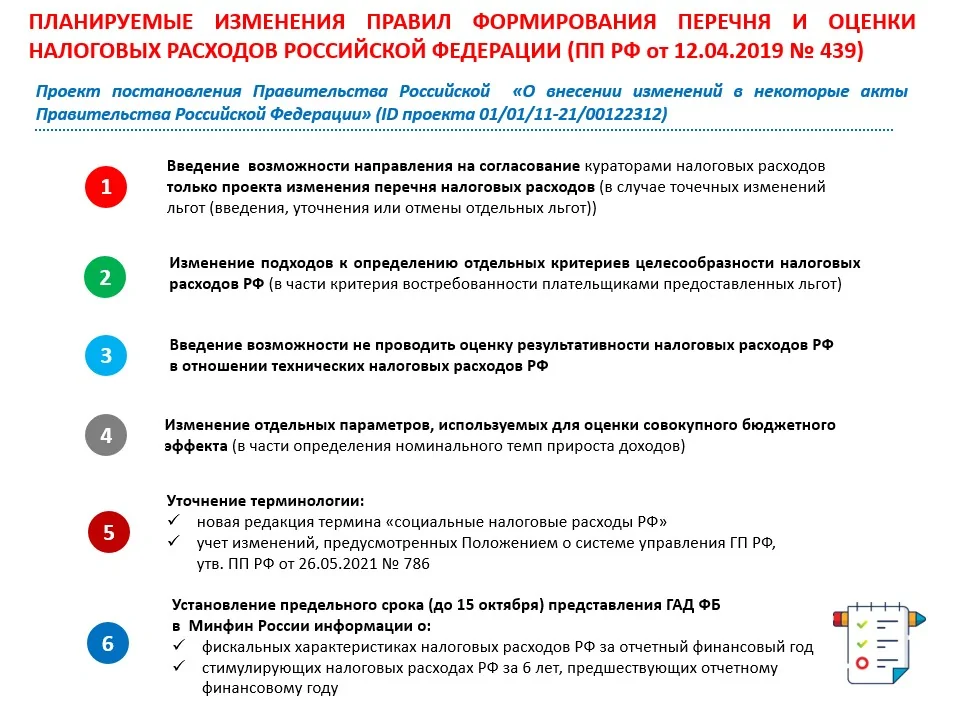

ПЛАНИРУЕМЫЕ ИЗМЕНЕНИЯ ПРАВИЛ ФОРМИРОВАНИЯ ПЕРЕЧНЯ И ОЦЕНКИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Помимо уточнения процедур в целях проведения первичной оценки эффективности налоговых расходов, проектом постановления Правительства Российской «О внесении изменений в некоторые акты Правительства Российской Федерации» предлагается актуализировать Правила формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденные постановлением Правительства Российской Федерации от 12.04.2019 № 439 (далее – Правила). Внесение корректировок в Правила, по мнению Минфина России, будет способствовать повышению качества проведения оценки эффективности налоговых расходов.

Предлагаемые поправки затрагивают «базовые» положения Правил, а также предусматривают «технические» уточнения действующего документа. Сводный перечень планируемых изменений приведен на рисунке 2.

Существенным изменением, облегчающим процесс уточнения перечня налоговых расходов, является предложение по уточнению порядка формирования перечня налоговых расходов. Согласно проекту предусматривается возможность направления на согласование куратору налоговых расходов не полного перечня налоговых расходов с учетом ранее уже согласованных, в том числе на Правительственной комиссии по вопросам оптимизации и повышения эффективности бюджетных расходов, как это происходит сейчас, а только проекта изменения перечня налоговых расходов. Планируется, что это позволит кураторам налоговых расходов акцентировать внимание исключительно на изменениях, что может существенно сократить время рассмотрения и согласования проекта перечня налоговых расходов. При этом на официальном сайте Минфина России сохранится ежегодная публикация полного перечня налоговых расходов в актуальной версии, т.е. с учетом вносимых в него изменений.

Правки, предлагаемые в части уточнения критерия целесообразности налоговых расходов, касаются такого критерия как востребованность плательщиками предоставленных льгот. Предлагается уточнить подходы к его определению и предоставить возможность учитывать в расчете наряду с общей численностью плательщиков, еще и такой показатель как «численность плательщиков, обладающих потенциальным правом на применение льготы». В это связи большой интерес представляет вопрос - как именно на федеральном уровне планируется определять круг плательщиков, обладающих потенциальным правом на применение льготы. Опубликованная на федеральном портале первоначальная версия рассматриваемого проекта не содержит таких положений.

Проект содержит положения «смягчающего» характера. Так, предлагается установить возможность не проводить оценку результативности налоговых расходов РФ в отношении технических налоговых расходов РФ. Напомним, что в соответствии с действующим законодательством под «техническими налоговыми расходами Российской Федерации» понимается целевая категория налоговых расходов, предполагающих уменьшение расходов плательщиков, имеющих право на льготы, финансовое обеспечение которых осуществляется в полном объеме или частично за счет бюджетов бюджетной системы РФ.

Предлагается также детализировать параметры, используемые для оценки совокупного бюджетного эффекта, и проводить дополнительную оценку совокупного бюджетного эффекта налоговых расходов Российской Федерации, обусловленных льготами в нефтегазовой сфере. Кроме того, внесены предложения в части уточнения терминологии, корректировки срока предоставления фискальных характеристик, внесения правок редакционного характера в паспорт оценки эффективности налоговых расходов.

Учитывая характер предлагаемых изменений, единство методологии в данной сфере, логично предположить, что отдельные из перечисленных предложений должны найти отражение в Общих требованиях, утвержденных постановлением Правительства Российской Федерации от 22.06.2019 № 796. Однако на момент написания данного материала сведений о подготовке соответствующих корректировок в открытом доступе не выявлено.

Следует учитывать, что постановление Правительства Российской Федерации от 26.05.2021 № 786 «О системе управления государственными программами Российской Федерации» содержит рекомендацию об учете норм нового Положения о системе управления государственными программами Российской Федерации при установлении порядка разработки и реализации государственных программ субъектов Российской Федерации. В полной мере это можно отнести и к вопросам, связанным с управлением налоговыми расходами.

С большой долей вероятности рассмотренный проект будет утвержден до конца текущего года. Вступление его положений в силу неизбежно вызовет необходимость «подстройки», актуализации мероприятий в рамках управления налоговыми расходами, осуществляемых на всех уровнях.

В этой связи, наибольший результат для повышения эффективности управления на уровне субъектов РФ и муниципальных образований, на наш взгляд, может принести только комплексная работа, включающая как актуализацию нормативных правовых актов, так и деятельность, направленную на переосмысление и перепроектирование бюджетных процессов для достижения существенных улучшений в ключевых показателях результативности.

По всем вопросам, связанным с управлением государственными финансами на региональном и муниципальном уровне, Вы можете обращаться к специалистам Компании БФТ:

тел. +7 (495) 784-70-00

[1] Распоряжение Правительства РФ от 31.01.2019 № 117-р

[2] Постановление Правительства Российской Федерации от 12.04.2019 № 439 «Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации»

[3] Постановление Правительства Российской Федерации от 22.06.2019 № 796 «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований»

[4] Постановление Правительства РФ от 31.10.2018 № 1288 «Об организации проектной деятельности в Правительстве Российской Федерации»

[5] Постановление Правительства РФ от 01.06.2004 № 260 «О Регламенте Правительства Российской Федерации и Положении об Аппарате Правительства Российской Федерации»

в неделю

с новыми публикациями

- Быстрый доступ ко всем сервисам и разделам клуба

- Оперативное оповещение о новых материалах