Из истории вопроса

Изменения в бюджетном устройстве в своё время создали предпосылки для образования единой централизованной системы органов федерального казначейства[1] в России. Это позволило перейти к более эффективным методам управления бюджетными ресурсами для достижения ожидаемой эффективности и результативности государственных расходов.

Решение задач по совершенствованию и развитию системы управления общественными финансами, в свою очередь, вызвало необходимость планирования и реализации мер, предусматривающих оптимизацию системы управления бюджетом. Мероприятия по развитию казначейской системы были включены в документы стратегического планирования, утверждаемые на уровне Правительства Российской Федерации[2]. В их числе значительное место отведено мерам по реформированию системы бюджетных платежей, что во многом обусловлено расширением использования в расчетах организаций сектора государственного управления усовершенствованных банковских платежных технологий.

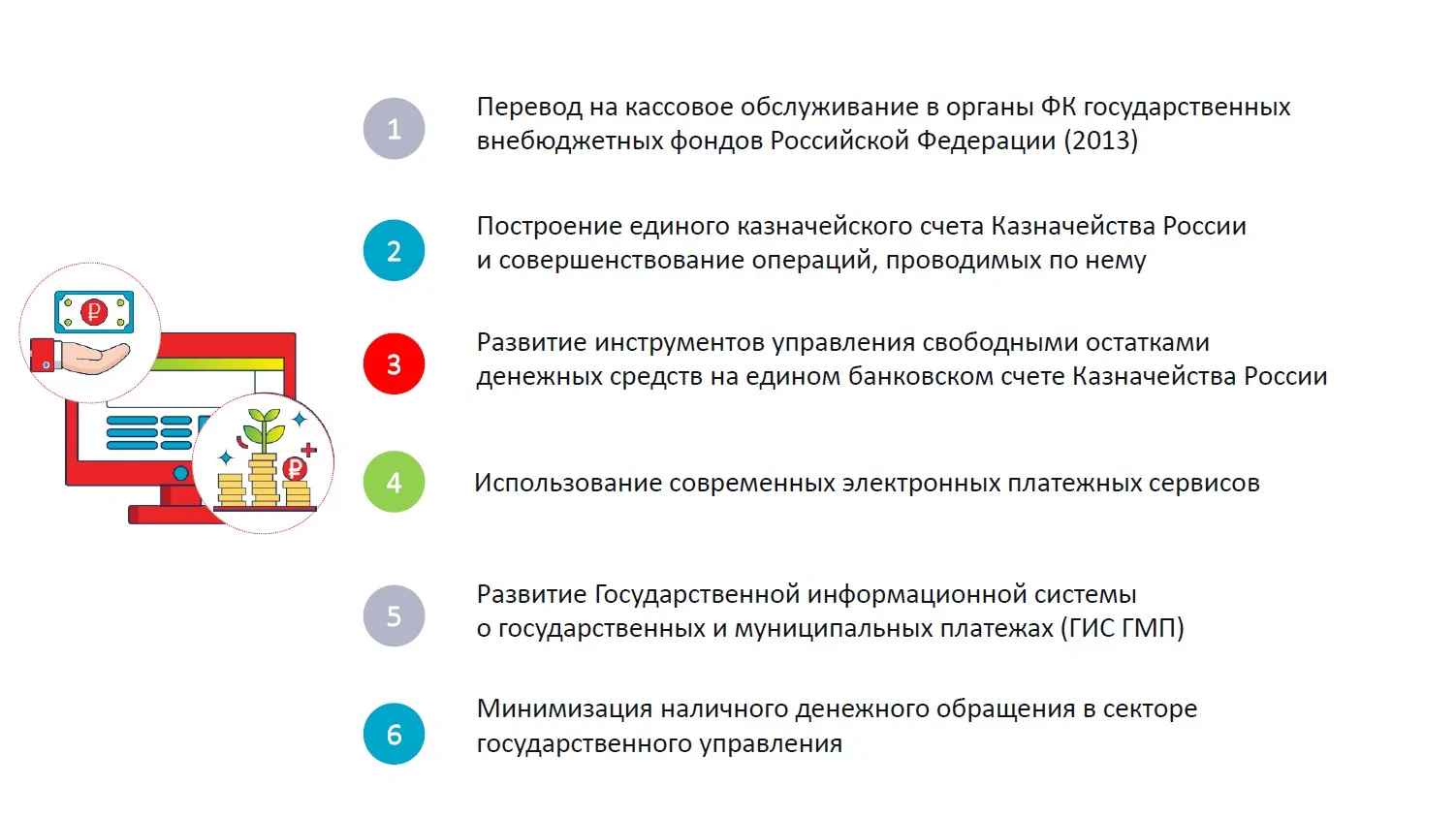

Напомним, что Концепция реформирования системы бюджетных платежей на период до 2017 года, утверждённая приказом Минфина России от 29.08.2013 № 227, изначально предусматривала поэтапную реализацию соответствующих мероприятий реформирования. Укрупнённый перечень этапов по реформированию приведен на рисунке 1.

Рисунок 1 - Перечень этапов по реформированию системы бюджетных платежей

Соответствующие мероприятия нашли отражение в ведомственных документах Минфина России, предусматривающих меры по повышению эффективности бюджетных расходов и определяющих основные направления деятельности федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления в указанной сфере[3]. С актуальной информацией о детализации стратегических целей и задач Федерального казначейства на период до 2024 года можно ознакомиться по ссылке.

Завершение реализации запланированных мер оказалось невозможным в рамках действующего законодательства в силу отсутствия в бюджетном законодательстве положений о системе казначейских платежей и казначейском обслуживании. Основы их функционирования были закреплены в Бюджетном кодексе Российской Федерации Федеральным законом от 27.12.2019 № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей» (далее - Федеральный закон № 479-ФЗ).

Новации, предусмотренные Федеральным законом от 27.12.2019 № 479-ФЗ

Федеральный закон № 479-ФЗ вступает в силу с 1 января 2021 года и вносит масштабные изменения в Бюджетный кодекс Российской Федерации (далее - БК РФ), предусматривающие, в частности:

- уточнение понятийного аппарата и включение в БК РФ таких новых понятий, как «единый казначейский счет», «казначейское обслуживание», «временно свободные средства», замену термина «кассовое обслуживание» на «казначейское обслуживание» и др.;

- дополнение БК РФ новыми главами, посвященными системе казначейских платежей и основам казначейского обслуживания, предметом регулирования которых являются отношения между её участниками с использованием единого казначейского счета;

- определение состава, порядка формирования и представления в Минфин России казначейской отчетности;

- дополнение бюджетных полномочий Банка России, в том числе по обслуживанию единого казначейского счета и банковских счетов Федерального казначейства, оказанию услуг Федеральному казначейству;

- уточнение порядка осуществления Федеральным казначейством функций финансовых органов субъектов Российской Федерации и органов управления государственными внебюджетными фондами (далее - ГВБФ), а также операций по управлению остатками средств на едином счете бюджета.

Сравнительный анализ положений БК РФ приведен в Таблице 1.

В этой связи система финансирования и исполнения бюджета с 1 января 2021 года будет серьезным образом реформирована.

Создаваемая новая модель единого казначейского счета (далее - ЕКС) предусматривает ведение в Федеральном казначействе (далее - ФК) счетов публично-правовых образований с консолидацией всех денежных потоков и остатков соответствующих средств. В этих целях в подразделениях Банка России Казначейству России будут открыты 86 банковских счетов, образующих ЕКС с общим новым балансовым номером – 40102. Таким образом, все финансовые ресурсы государственного сектора экономики будут сконцентрированы на ЕКС.

|

Таблица соответствия действующих банковских счетов территориальных органов Федерального казначейства банковским счетам, входящим в состав ЕКС, и казначейским счетам размещена на сайте ФК по адресу: https://roskazna.gov.ru/dokumenty/normativnye-pravovye-akty/ |

Закрытие используемых в настоящее время банковских счетов, открытых Казначейству России для проведения операций по кассовому обслуживанию бюджетов публично-правовых образований, будет осуществлено в течение переходного периода (составит до полугода - для отдельных видов счетов). Поступающие на «старые» счета средства в течение срока переходного периода будут автоматически перенаправляться Банком России на ЕКС[4].

Соответствующие платежи будут проводиться по единым новым правилам организации и функционирования Системы казначейских платежей (далее - СКП). Ранее используемые при взаимодействии с Федеральным казначейством формы документов при перечислении платежей в конечном итоге (с 01.01.2023 года) будут заменены новым - «Распоряжение о совершении казначейского платежа» (=первичный документ, представляемый участником системы казначейских платежей в целях осуществления операции по казначейскому счету).

Федеральное казначейство приобретёт новое полномочие по управлению консолидированными бюджетными и внебюджетными средствами на ЕКС путём размещения остатков средств на финансовом рынке. Полученные доходы будут соответствующим образом распределяться между публично-правовыми образованиями (бюджетами).

Операции по переводу денежных средств в систему казначейских платежей будут осуществляться ее участниками. При этом технические функции должен выполнять оператор. Оператором системы казначейских платежей, обеспечивающим функционирование СКП, прием и исполнение распоряжений, осуществление операций по казначейским счетам участников СКП, а также взаимодействие участников СКП, является Федеральное казначейство.

В системе казначейских платежей предусматривается прямое и косвенное участие в осуществлении операций по казначейским счетам участников СКП. Соответственно, участники системы казначейских платежей подразделяются на прямых и косвенных. Их состав приведён на рисунке 2.

Рисунок 2 - Структура и состав участников системы казначейских платежей с 01.01.2021 г.

Казначейские платежи будут осуществляться прямыми участниками системы казначейских платежей путем представления распоряжений оператору системы, а косвенными участниками - путем представления распоряжений прямым участникам СКП. При казначейском обслуживании учет операций участников системы казначейских платежей осуществляется на лицевых счетах, открытых прямым участникам системы казначейских платежей в территориальных органах Федерального казначейства (п. 5 Порядка, утверждённого приказом ФК от 14.05.2020 № 21н.).

С общей презентацией Федерального казначейства, характеризующей новую систему казначейского обслуживания и систему казначейских платежей, можно ознакомиться по ссылке.

Основные изменения приходятся на внутренние процессы Федерального казначейства, которые будут преобразованы в соответствии с новым законодательно-нормативным регулированием. В соответствии с планом, утверждённым Правительством Российской Федерации, для обеспечения перехода необходимо было разработать и утвердить около 40 актов, в том числе на уровне Правительства Российской Федерации (4), на уровне Минфина России (22), на уровне Федерального казначейства (7), а также в форме совместных приказов Минфина России и Банка России (3) и др.

«Базовый» пакет документов уже утверждён, однако обсуждение отдельных проектов, разработанных в целях учета специфики, в т.ч. отраслевой, обусловленной вступлением в силу норм Федерального закона № 479-ФЗ, продолжается и в настоящее время. Перечень и реквизиты утверждённых нормативных правовых актов и ведомственных документов приведёны в Таблице 2.

В целях внедрения новаций в июле т.г. Федеральным казначейством разработан и утверждён Типовой план мероприятий («Дорожная карта») участника системы казначейских платежей по переходу на казначейское обслуживание и систему казначейских платежей (далее - Типовой план). Типовой план предусматривает последовательность и рекомендуемые периоды завершения действий участников СКП, начиная от ознакомления с положениями новых нормативных правовых актов (период с 03.08.2020 по 31.12.2020 года) до проведения мероприятий по закрытию счетов в рамках перехода на казначейское обслуживание (период с 01.02.2021 по 01.04.2021 года).

Отдельные практические вопросы применения положений Федерального закона № 479-ФЗ в части закрытия банковских счетов в связи с переходом на казначейское обслуживание, проведении подготовительных мероприятий по организации функционирования системы казначейских платежей и проведении мероприятий участниками ГИС ГМП, администрировании доходов от операций по управлению остатками средств на едином казначейском счете, зачисляемых в бюджеты субъектов Российской Федерации и др. разъяснены Минфином России и Федеральным казначейством в отдельных письмах. Их перечень с указанием реквизитов приведён в Таблице 3. Тексты соответствующих разъяснений размещены в СПС Консультант Плюс.

Вопросы исполнения бюджета неразрывно связаны с деятельностью главных администраторов поступлений в бюджетную систему. Федеральная налоговая служба России (ФНС России), как орган, осуществляющий администрирование поступлений в бюджетную систему сумм налогов (сборов), страховых взносов и иных платежей, являющихся основными источниками формирования доходной части бюджетов всех уровней, со своей стороны, также подключилась к проведению мероприятий, направленных на переход на систему казначейского обслуживания поступлений в бюджеты в системе казначейских платежей. Начиная с октября т.г., на сайте ФНС России регулярно размещаются информационные сообщения об изменении с 1 января 2021 года реквизитов банковских счетов Федерального казначейства для уплаты налогов. В целях обеспечения полноты поступлений, администрируемых налоговыми органами, выпущено письмо ФНС России от 08.10.2020 № КЧ-4-08/16504@, содержащее информацию о реквизитах казначейских счетов Федерального казначейства и реквизитов счетов, входящих в состав единого казначейского счета.

|

Информация о реквизитах казначейских счетов Федерального казначейства и реквизитов счетов, входящих в состав единого казначейского счета, размещена на сайте ФНС России по адресу: https://www.nalog.ru/rn77/about_fts/docs/10100678/ |

Одновременно ФНС России размещаются иные вспомогательные материалы, помогающие плательщикам своевременно сориентироваться в предстоящем изменении сведений, подлежащих указанию в платежных документах. В частности, по ссылке можно ознакомиться с фрагментом платежного поручения на уплату в новом формате.

К настоящему времени скорректированы положения отдельных документов на уровне Банка России, включая Положение Банка России «О платежной системе Банка России» (обновлено 24.09.2020 № 732-П) и ряд других документов.

Таким образом, на федеральном уровне сформирована правовая основа для своевременного осуществления всех необходимых подготовительных мероприятий и, в конечном итоге, к успешному переходу к системе казначейских платежей и казначейского обслуживания.

Вместе с тем, Федеральный закон № 479-ФЗ содержит нормы, устанавливающие возможность передачи отдельных функций финансового органа субъекта Российской Федерации (муниципального образования) на уровень Федерального казначейства, а также особенности их осуществления (новая статья 220.2. БК РФ). Это требует принятия управленческих решений на региональном и муниципальном уровнях об изменении порядка кассового (казначейского) обслуживания бюджета субъекта Российской Федерации (местного бюджета) с учетом новых положений БК РФ, вступающих в силу с 1 января 2021 года. В этой связи, вопрос адаптации к новой системе казначейского обслуживания на региональном и муниципальном уровнях, является одним из приоритетных и требует повышенного внимания со стороны соответствующих специалистов.

Особенности казначейского обслуживания региональных и местных бюджетов

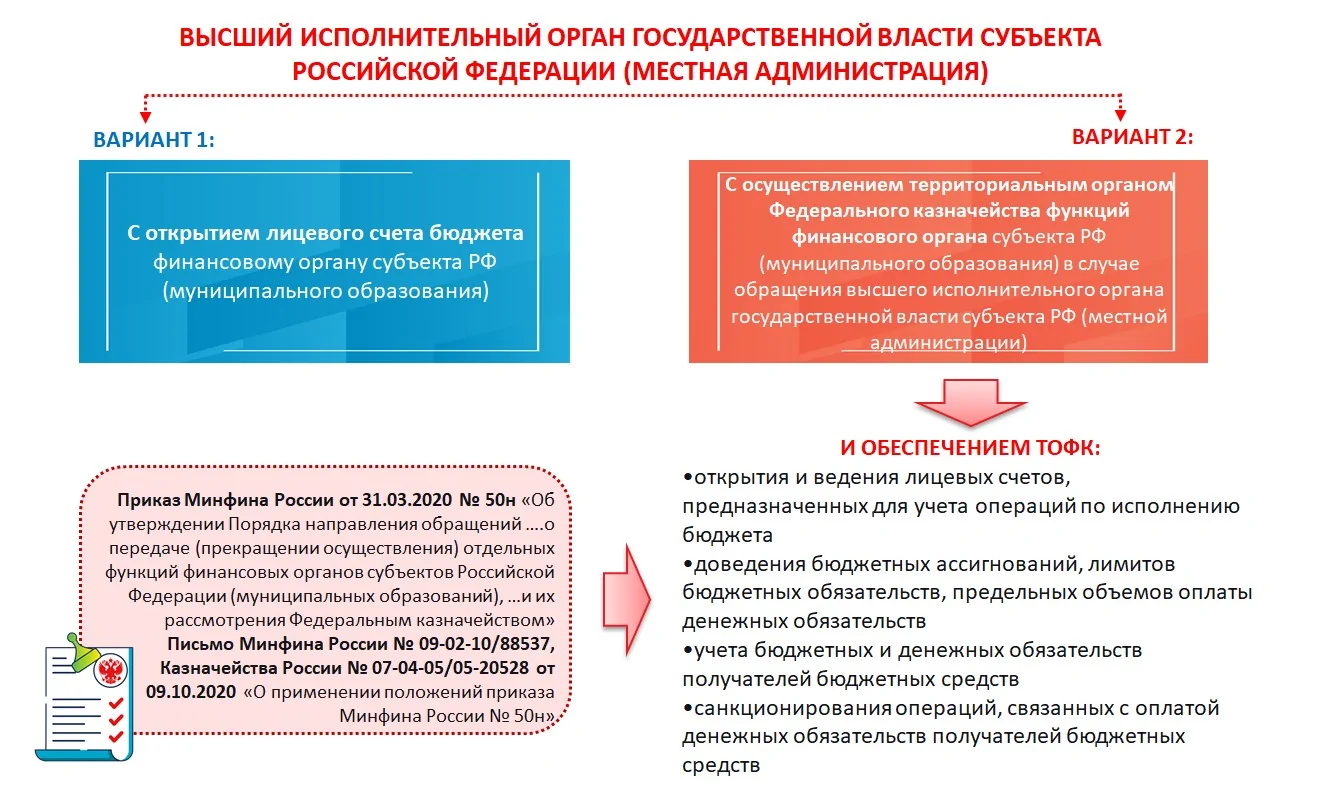

В рамках бюджетного законодательства, действующего с 1 января 2021 года, возможно два варианта казначейского обслуживания исполнения региональных и местных бюджетов (см. рисунок 3).

Высший исполнительный орган государственной власти субъекта Российской Федерации (местная администрация) вправе выбрать один из следующих порядков казначейского обслуживания исполнения бюджета, а также принять решение о его изменении:

- с открытием лицевого счета бюджета финансовому органу субъекта РФ (муниципального образования);

- с передачей осуществления отдельных функций финансового органа субъекта РФ (муниципального образования) территориальному органу Федерального казначейства.

Рисунок 3 - Варианты казначейского обслуживания исполнения региональных и местных бюджетов

Нормативное правовое регулирование передачи отдельных функций финансовых органов закреплено статьёй 220.2 БК РФ. Передача функций, связанных с исполнением бюджета, возможна только при соблюдении установленных условий - одновременной передаче функций по открытию и ведению лицевых счетов, доведению бюджетных данных, учету бюджетных и денежных обязательств, санкционированию операций. Аналогичный подход применяется применительно к функциям по проведению операций учреждений.

В случае принятия соответствующего решения высшим исполнительным лицом органа государственной власти субъекта Российской Федерации и (или) местного самоуправления в Федеральное казначейство направляется обращение о передаче (прекращении осуществления) отдельных функций финансовых органов субъектов Российской Федерации (муниципальных образований) в порядке, установленном приказом Минфина России от 31.03.2020 № 50н. Обращение должно содержать перечень функций, предусмотренных подпунктом «а» пункта 4 Порядка. Напомним, что статьёй 2 Федерального закона № 479-ФЗ ранее установлено, что соглашения, заключенные между высшими исполнительными органами государственной власти субъектов Российской Федерации (местными администрациями) и Федеральным казначейством (далее - Соглашения) до дня вступления в силу указанного Федерального закона в соответствии со статьей 168 Бюджетного кодекса Российской Федерации, действуют до окончания срока действия указанных соглашений, но не позднее 1 января 2022 года.

Поскольку в соответствии с нормативными правовыми актами ряда субъектов Российской Федерации с 1 января 2021 года планируется проведение мероприятий по реорганизации муниципальных образований (=образование муниципальных округов), совпадающих по срокам с переходом Федерального казначейства на систему казначейских платежей и вступлением в силу Порядка № 50н, на федеральном уровне выпущены дополнительные разъяснения по урегулированию данной ситуации.

Совместным письмом от 13.11.2020 Минфина России и Казначейства России № 09-02-10/98993/№ 07-04-05/05-23257 в дополнение к ранее направленному совместному письму от 09.10.2020 № 09-02-10/88537/№ 07-04-05/05-20528 разъяснено, что в случае наличия действующего в 2020 году соглашения, заключенного между местной администрацией муниципального района, в котором произошло объединение всех поселений, входящих в его состав, с наделением вновь образованного муниципального образования статусом муниципального округа, и территориальным органом Федерального казначейства в соответствии со статьей 168 Бюджетного кодекса Российской Федерации (далее - Соглашение), Министерство финансов Российской Федерации и Федеральное казначейство считают возможным продлить действие указанного Соглашения на 2021 год при условии заключения до 31 декабря 2020 года дополнительного соглашения к нему в части изменения стороны Соглашения на местную администрацию вновь образованного муниципального округа.

В соответствии с положениями статьи 242.14 БК РФ (в редакции Федерального закона № 479-ФЗ) денежные средства бюджетов, денежные средства, поступающие во временное распоряжение получателей бюджетных средств, денежные средства бюджетных и автономных учреждений, денежные средства юридических лиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Федеральном казначействе (финансовом органе субъекта Российской Федерации, муниципального образования) с 1 января 2021 г. учитываются на казначейских счетах. Совершение операций по банковским счетам с 01.01.2021 не допускается.

В этой связи, в целях перехода на казначейское обслуживание, финансовым органам субъектов Российской Федерации (муниципальных образований) в срок до 1 апреля 2021 г. необходимо провести определённую организационную работу, в том числе:

- закрыть до 01.04.2021 банковские счета:

- для осуществления операций со средствами, поступающими во временное распоряжение (часть 24 статьи 5 Федерального закона от 26.04.2007 № 63-ФЗ);

- для учета операций со средствами, поступающими автономным учреждениям (часть 3.5 статьи 2 Федерального закона от 03.11.2006 № 174-ФЗ);

- для учета операций со средствами юридических лиц (обособленных подразделений) (часть 10 статьи 30 Федерального закона от 05.2010 № 83-ФЗ);

- обеспечить переход на казначейское обслуживание и открыть казначейские счета в территориальных органах Федерального казначейства.

Особенности закрытия банковских счетов в связи с переходом на казначейское обслуживание разъяснены в совместном письме от 29.07.2020 Минфина России № 09-01-10/66747, Банка России № 04-45-7/5526, Казначейства России № 07-04-05/05-14880.

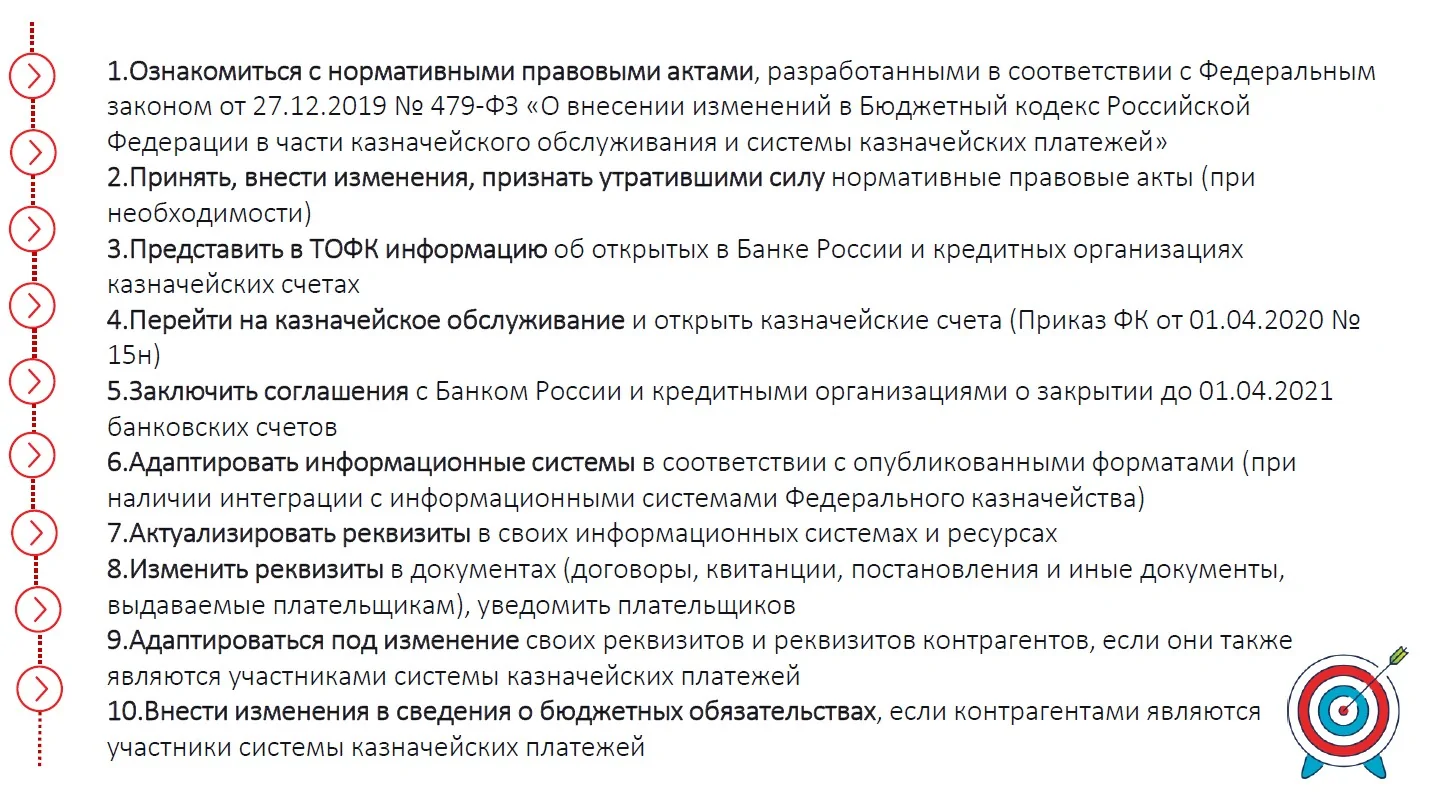

Общий перечень мероприятий, которые должны быть проведены до конца 2020 года и в 1 квартале 2021 года, приведен на рисунке 4.

Рисунок 4 - Перечень общих мероприятий, которые должны быть проведены до конца 2020 года и в 1 квартале 2021 года, в целях перехода на казначейское обслуживание

К настоящему времени на федеральном уровне проделана значительная организационная работа по подготовке к предстоящим изменениям, включая проведение вебинаров, разработку и размещение дистанционных курсов с целью разъяснения новых принципов и обучению новым правилам.

Так, во второй половине текущего года организован и проведён ряд вебинаров с участием представителей Минфина России, Федерального казначейства и иных ведомств, а также представителей финансовых органов субъектов РФ и муниципальных образований. Их перечень с указанием ссылок для ознакомления с презентационными материалами и видео-записями приведён в Таблице 4.

На сайте Федерального казначейства организована возможность прохождения электронного обучения на портале https://peo.roskazna.ru/. Обучающие материалы размещаются по мере готовности, в настоящее время размещены курсы «Казначейское обслуживание и система казначейских платежей» и курс для клиентов ФК: «Казначейское обслуживание и система казначейских платежей».

Вместе с тем, в ходе практической реализации новых положений законодательства возникает значительное количество вопросов, требующих дополнительного урегулирования, включая внесение изменений в ранее утверждённые документы. В текущем году дважды вносились корректировки и в Федеральный закон № 479-ФЗ. Они были предусмотрены Федеральными законами от 31.07.2020 № 263-ФЗ и от 15.10.2020 № 327-ФЗ. Вполне возможно, что после 1 января 2021 года возникнет необходимость в дополнительном уточнении норм бюджетного законодательства. Тем более, что процесс реформирования на этом не заканчивается, предстоит дальнейшее совершенствование бюджетного законодательства, включая отработку вопросов казначейского сопровождения, казначейского обеспечения обязательств, бюджетного мониторинга и целого ряда иных связанных направлений.

Что получим?

Полная реализация норм Федерального закона № 479-ФЗ позволит обеспечить переход на систему казначейских платежей в 2021 году. От кассового исполнения бюджетов всех уровней Федеральное казначейство перейдет к полноценной трансакционной системе казначейских платежей, сохранив в Банке России аналог корреспондентского счета, где будет отражаться сальдо расчетов в казначейской системе.

Перенос всех бюджетных трансакций, сейчас совершаемых между счетами ФОИВ, региональных органов власти, бюджетных и казенных учреждений, органов управления внебюджетных фондов, а также их контрагентов - юридических лиц в Банке России, в систему казначейских платежей, позволит сократить число единообразных бухгалтерских проводок бюджетной системы, обеспечит снижение нагрузки на платежную систему ЦБ.

Наиболее значимым и приоритетным, с точки зрения управления бюджетными ресурсами, является концентрация на уровне Федерального казначейства «пула ликвидности» бюджетных средств, средний объём которого по предварительной оценке ведомства составляет порядка 1,2 трлн руб. «в моменте» и около 20 трлн руб в год. Это будет, с одной стороны, способствовать предотвращению возможных кассовых разрывов, а с другой, использованию свободной ликвидности для размещения на банковских депозитах. Наделение казначейства новыми функциями снизит трансакционные издержки, сократит сроки зачисления доходов в бюджеты и переводов между бюджетами и участниками системы казначейских платежей.

Следует отметить, что в целях комплексного урегулирования положений законодательства и исключения норм, противоречащих нормам обновлённого Бюджетного кодекса Российской Федерации, требуется приведение отдельных законодательных актов Российской Федерации в соответствие с Федеральным законом № 479-ФЗ.

В октябре текущего года Госдумой принят к рассмотрению законопроект № 1040067-7 «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации в связи с принятием Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей». Проект разработан Правительством Российской Федерации, с его текстом можно ознакомиться по ссылке. Предусматриваются правки в законы о валютном и таможенном регулировании, пенсионном, социальном и медицинском страховании, автономных учреждениях и др., регламентирующие порядок зачисления бюджетных средств на счета в казначействе.

Важно, что помимо «технических» изменений в отдельные законодательные акты Российской Федерации, направленных на исключение норм, вступающих в противоречие с положениями БК РФ (в редакции Федерального закона № 479-ФЗ), проект содержит нормы, закрепляющие возможность передачи Федеральному казначейству функций по операциям «следующего» уровня бюджетной системы - учреждений. Судя по информации, размещенной на сайте Госдумы, законопроект включен в программу осенней сессии (декабрь 2020), что может свидетельствовать о намерении принять его до конца текущего года.

|

Создание системы казначейских платежей позволит обеспечить прозрачность государственных расходов, что наряду с централизацией в казначействе бухгалтерских функций и закупок федеральных министерств, будет способствовать повышению эффективности бюджетных расходов и государственного управления в целом. Кроме того, станет возможным проведение работы по дальнейшему совершенствованию системы бюджетных платежей, включая развитие механизмов казначейского сопровождения, бюджетного мониторинга и применение казначейского обеспечения обязательств. |

[1] Указ Президента Российской Федерации от 08.12.1992 № 1556 «О Федеральном казначействе».

[2] Распоряжение Правительства Российской Федерации от 04.03.2013 № 293-р «Об утверждении государственной программы Российской Федерации «Управление государственными финансами».

Постановление Правительства Российской Федерации от 15.04.2014 № 320 «Об утверждении государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков».

[3] Распоряжение Правительства РФ от 30.12.2013 № 2593-р «Об утверждении Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года».

Распоряжение Правительства РФ от 31.01.2019 № 117-р «Об утверждении Концепции повышения эффективности бюджетных расходов в 2019 - 2024 годах».

[4] Прокофьев С.Е. Система казначейских платежей и другие новации расходно-операционного блока Федерального казначейства в 2020 г.// ФИНАНСЫ, №5, 2020, стр.11 - 18.

в неделю

с новыми публикациями

- Быстрый доступ ко всем сервисам и разделам клуба

- Оперативное оповещение о новых материалах