Мы продолжаем публикацию материалов о ходе реализации Концепции повышения эффективности бюджетных расходов в 2019 – 2024 годах, утвержденной распоряжением Правительства Российской Федерации от 31.01.2019 № 117-р. Наш первый обзор был посвящен анализу реализованных мер по направлению «Долгосрочная сбалансированность и устойчивость бюджетов бюджетной системы Российской Федерации».

Сегодняшний обзор посвящен анализу мероприятий, осуществляемых в рамках формирования системы управления налоговыми расходами.

ФОРМИРОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ НАЛОГОВЫМИ РАСХОДАМИ

Часть 1

Предыстория вопроса

Меры государственной поддержки физическим и юридическим лицам в соответствии с приоритетами социально-экономической политики могут быть реализованы с использованием разных методов стимулирования. Существует два основных метода экономического стимулирования субъектов хозяйствования к поведению определенного типа:

- субсидирование – целевое финансирование определенных программ и мероприятий за счет средств бюджета;

- установление налоговых льгот и иных преференций – сознательное сокращение доходной части бюджета с целью поощрения социально полезной деятельности.

По мнению экспертов, оба эти метода демонстрируют одинаковую эффективность. Однако, с точки зрения оценки результативности и эффективности использования выделяемых бюджетных ресурсов, при применении второго метода до недавнего времени было достаточно затруднительно получить объективное представления об использовании бюджетных ресурсов, отвлекаемых в виде налоговых льгот и преференций («налоговых расходов»).

|

Под налоговыми расходами понимаются выпадающие доходы бюджета, обусловленные налоговыми льготами, освобождениями и иными преференциями по налогам, сборам и таможенным платежам, предусмотренными в качестве мер государственной поддержки в соответствии с целями государственных программ и (или) целями социально-экономической политики, не входящими в государственные программы. |

В первую очередь, это было обусловлено тем, что налоговые расходы не являются объектом бюджетного контроля. Отсутствие отдельного учета налоговых расходов приводит к недооценке влияния государства на экономику, а также объёма ресурсов, направляемых на достижение тех или иных целей социально-экономической политики. В свою очередь, это затрудняет принятие решений о выборе наиболее оптимального способа достижения целей социально-экономической политики, направлений корректировки проводимой налоговой политики и т.п.

В целях изменения сложившейся ситуации Минфином России было принято решение о создании системы мониторинга и управления налоговыми расходами бюджетов бюджетной системы Российской Федерации. Начиная с 2015 года, осуществляется регулярный сбор и систематизация информации о характеристиках налоговых льгот, освобождений и иных преференций, установленных федеральным и региональным законодательством, формирование реестра налоговых льгот (налоговых расходов), а также проведение анализа объёмов выпадающих доходов бюджетов по отдельным видам налогов. В 2018 году по данным Минфина России система оценки эффективности налоговых расходов в пилотном формате была апробирована в 72 регионах[1]. В таблице 1 приведены сведения о размещённой на сайте Минфина России по состоянию на 1 декабря 2019 года информации о параметрах налоговых расходах.

Таблица 1 – Перечень опубликованных сведений, характеризующих параметры налоговых расходов (по состоянию на 01.12.2019)

|

№ |

Наименование |

Дата публикации* |

|---|---|---|

|

1 |

Реестр налоговых льгот (налоговых расходов), установленных законами субъектов Российской Федерации на 2016-2017 годы с оценкой на прогнозный период до 2021 года (сформирован на основе информации, представленной субъектами Российской Федерации) |

01.10.2018 |

|

2 |

База данных о налоговых льготах, освобождениях и иных преференциях |

20.12.2018 |

|

3 |

Исходные данные по объемам стимулирующих налоговых льгот с положительным бюджетным эффектом (по налогу на прибыль организаций и налогу на имущество организаций - в разрезе субъектов РФ) |

01.08.2019 |

|

4 |

Информация о нормативных, целевых и фискальных характеристиках налоговых льгот, освобождений и иных преференций, установленных федеральным законодательством на 2016-2018 годы с оценкой на прогнозный период до 2022 года |

01.10.2019 |

*источник публикации - сайт Минфина России / Документы / Официальные

Результаты проведения анализа предоставляемых налоговых льгот и преференций свидетельствуют о существенности объёмов ресурсов, недополучаемых бюджетами бюджетной системы. Так, по данным Минфина России, в настоящее время действует более 3,5 тысяч налоговых льгот и преференций (налоговых расходов), установленных на федеральном и на региональном уровнях, общим объемом более 4,5 трлн. рублей[2]. За последние 5 лет только на федеральном уровне было предоставлено около 100 новых льгот (налоговых расходов), выпадающие доходы по которым к 2019 году превысили 1 трлн. рублей. В этой связи настройка эффективной системы мониторинга, оценки и управления эффективностью налоговых расходов сохраняет свою актуальность как на текущий момент, так и на последующие периоды.

В июле 2018 года Минфином России официально были представлены принципы, закладываемые в основу методики оценки эффективности региональных налоговых льгот. Её разработка осуществлялась с учетом предложений субъектов Российской Федерации (по данным Минфина России предложения поступили из 83 регионов, из них 7 - без замечаний).

В том же году при формировании такого документа, как Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, впервые в его состав было включено Приложение 1 «Налоговые расходы Российской Федерации 2015 – 2021». Данное приложение, по сути, представляет собой отчет, включающий описание и стоимостную оценку налоговых расходов бюджетов бюджетной системы Российской Федерации. Особую значимость, на наш взгляд, имеет то, что материалы отражают:

- формулировку термина «налоговые расходы» (приведена по тексту выше);

- описание существующих методов оценки налоговых расходов с достаточно подробными пояснениями их особенностей;

- сведения о распределении налоговых расходов:

- по государственным программам Российской Федерации в 2015-2021 гг.;

- в разрезе функциональной классификации расходов.

- детализированную информацию в разрезе источников, по которым предоставляются освобождения в соответствии с действующим законодательством.

Итоги проведённой комплексной работы по выработке подходов к созданию системы управления налоговыми расходами нашли отражение в Концепции повышения эффективности бюджетных расходов, утвержденной распоряжением Правительства Российской Федерации от 31.01.2019 № 117-р (далее – Концепция).

ПРИНЦИПЫ ФОРМИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ НАЛОГОВЫМИ РАСХОДАМИ

Концепцией повышения эффективности бюджетных расходов предусмотрено три основных этапа в рамках формирования системы управления налоговыми расходами, перечень которых отражен ниже на рисунке 1.

Рисунок 1

По состоянию на 1 декабря 2019 года на федеральном уровне, по сути, сформирована нормативная правовая база, регулирующей вопрос управления налоговыми расходами. Так, принятие Федерального закона от 25.12.2018 № 494-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации» законодательно закрепило в бюджетном законодательстве обязанность по формированию перечня и проведению оценки налоговых расходов (БК РФ дополнен новой статьёй 174.3). С апреля по октябрь 2019 года на федеральном уровне обеспечено принятие пакета «обеспечивающих» нормативных правовых и иных актов по регулированию системы управления налоговыми расходами. Их перечень и реквизиты приведены ниже на рисунке 2.

Рисунок 2

Рассматривая исполнение полномочий по оценке налоговых расходов с точки зрения полномочий субъектов Российской Федерации и муниципальных образований, следует отметить, что её проведение должно осуществляться на основе тех же принципов, которые установлены для федерального уровня, что соответствует изначально декларируемым при разработке системы управления налоговыми расходами подходам по обеспечению единства методологии.

Согласно требованиям, установленным Правительством Российской Федерации в постановлении от 22.06.2019 № 796«Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований» (далее – постановление № 796), оценка эффективности налоговых расходов должна производиться кураторами налоговых расходов.

|

Куратор налогового расхода - орган исполнительной власти субъекта РФ (местная администрация), ответственный за достижение соответствующих налоговому расходу субъекта РФ (муниципального образования) целей государственной программы субъекта РФ (муниципальной программы) и (или) целей социально-экономической политики, не относящихся к государственным программам |

Оценка эффективности налоговых расходов (далее – НР), осуществляемая кураторами НР, проводится ежегодно по единым критериям, отраженным в Постановлении № 796, и включает:

- оценку целесообразности НР;

- оценку результативности НР.

При этом важно, что в ходе оценки результативности налоговых расходов субъекта Российской Федерации (муниципального образования), помимо достаточно «традиционной» оценки совокупного бюджетного эффекта (самоокупаемости), должен проводиться сравнительный анализ результативности предоставления льгот и результативности применения альтернативных механизмов достижения целей государственной (муниципальной) программы и (или) целей социально-экономической политики в части непрограммной деятельности.

Кроме того, новые требования предусматривают различные подходы и механизмы оценки в разрезе отдельных категорий НР, учитывающих их специфику. В целях оценки налоговые расходы структурированы в разрезе трёх целевых категорий - социальные, стимулирующие и технические налоговые расходы.

|

По результатам оценки налоговых расходов куратором должны быть сформулированы выводы о степени их эффективности и целесообразности сохранения в дальнейшей перспективе. Результаты рассмотрения оценки налоговых расходов учитываются кураторами НР, в первую очередь, при проведении оценки эффективности реализации государственных (муниципальных) программ.

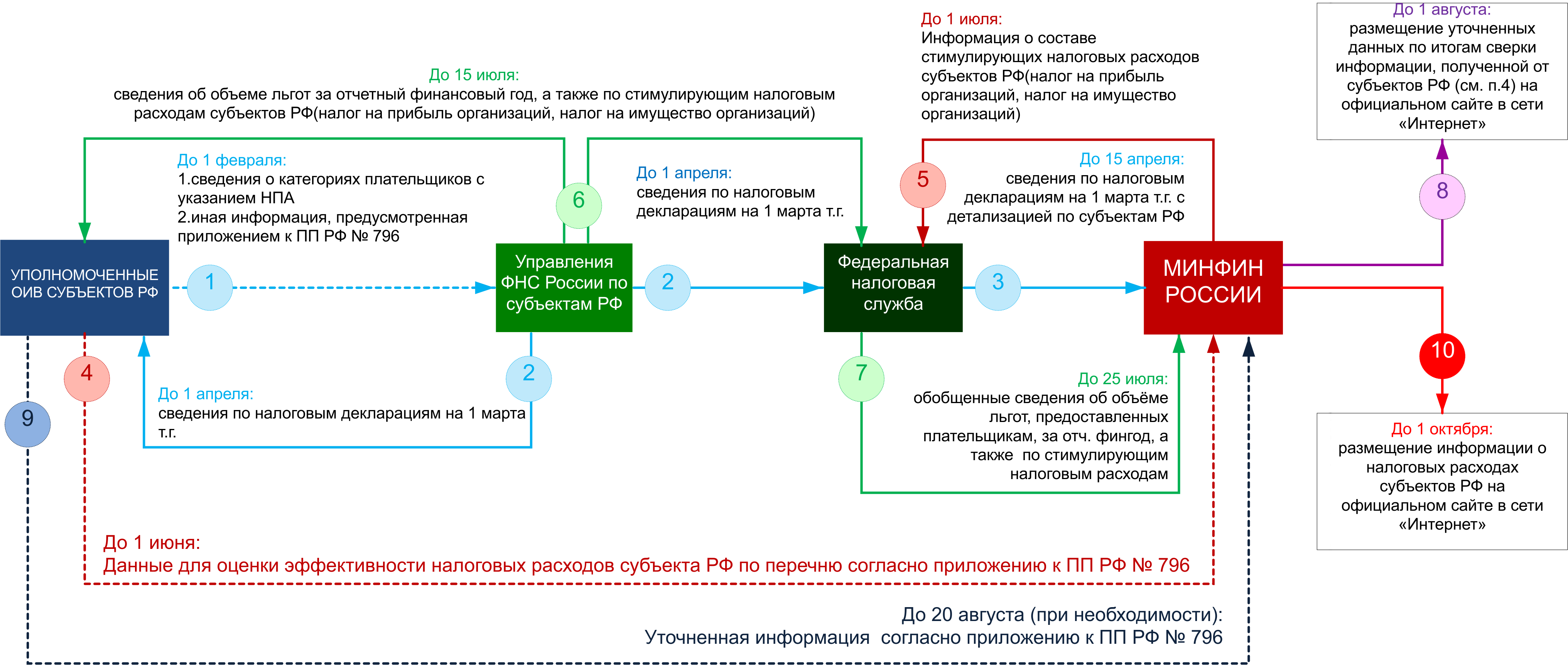

Внедрение системного подхода к оценке налоговых расходов бюджетов основано на вовлечении в проведение этой работы органов власти всех уровней, располагающих сведениями, имеющими отношение к решению задачи. На рисунке 3 приведена общая схема взаимодействия при проведении оценки эффективности налоговых расходов субъектов Российской Федерации, предусмотренная Постановлением № 796.

Рисунок 3

Как видно из схемы, начало общего старта работ предусмотрено, начиная с 1 февраля очередного финансового года. В то же время, новый регламентирующий документ вступил в силу с 3 июля 2019 года. В отношении муниципальных образований постановление № 796 будет применяться с 1 января 2020 года.

В этой связи, а также учитывая, что на региональном и муниципальном уровне действовали ранее утверждённые методики оценки эффективности налоговых льгот, представляется, что полноценная реализация новых норм законодательства на региональном уровне возможна только начиная с 2020 года.

Во второй половине текущего года на уровне субъектов Российской Федерации фактически могла быть проведена только актуализация ранее утверждённых нормативных правовых актов, регулирующих вопросы оценки эффективности налоговых расходов. Тем более, что перечень элементов, подлежащих утверждению на уровне субъектов РФ и муниципальных образований, в целях создания системы управления налоговыми расходами, достаточно велик (см. ниже Таблицу 2) и, по сути, требует полной переработки существующей нормативной правовой базы.

Таблица 2 – Перечень элементов, подлежащих утверждению на уровне субъектов РФ и муниципальных образований, в целях создания системы управления налоговыми расходами

|

№ |

Наименование |

Основание разработки |

Ответственный за разработку |

|---|---|---|---|

|

1 |

Перечень налоговых расходов |

п.1 ст. 174.3 БК РФ |

орган, установленный Порядком формирования перечня налоговых расходов (на федеральном уровне – Минфин России) |

|

2 |

Порядок формирования перечня налоговых расходов

|

п.1 ст. 174.3 БК РФ |

высший исполнительный орган государственной власти субъекта РФ, местная администрация |

|

3 |

Правила формирования информации о нормативных, целевых и фискальных характеристиках налоговых расходов |

п.3 Общих требований, утв. ПП РФ № 796 |

высший исполнительный орган государственной власти субъекта РФ, местная администрация |

|

4 |

Порядок оценки налоговых расходов (с учетом требований, установленных Постановлением Правительства РФ от 22.06.2019 № 796) |

п.2 ст. 174.3 БК РФ |

высший исполнительный орган государственной власти субъекта РФ, местная администрация |

|

5 |

Порядок обобщения результатов оценки эффективности налоговых расходов, осуществляемой кураторами налоговых расходов |

п.3 Общих требований, утв. ПП РФ № 796 |

высший исполнительный орган государственной власти субъекта РФ, местная администрация |

Кроме того, одной из первостепенных задач 2019 года являлось формирование соответствующего перечня налоговых расходов с закреплением соответствующих кураторов, которые, в свою очередь, должны утвердить методики оценки налоговых расходов.

Также должна была быть активизирована работа по оказанию методической помощи муниципальным образованиям, расположенным на территории субъекта РФ. Установленные требованиями положения довольно сложны, их отработка требует проведения дополнительной аналитической работы, которая, в силу объективных и субъективных причин, не всегда может быть качественно реализована на муниципальном уровне.

Следует обратить внимание, что в данном случае вопрос об оказании методической помощи муниципальным образованиям со стороны субъектов РФ отнюдь не формален и отдельно выделен в требованиях, утверждённых Постановлением № 796. Так, документ содержит прямую рекомендацию в адрес органов государственной власти субъектов Российской Федерации о предоставлении разъяснений органам местного самоуправления по вопросам оценки эффективности налоговых расходов муниципальных образований (п.7 Общих требований, утв. Постановлением № 796).

[1] Доклад «Об основных результатах деятельности Министерства финансов Российской Федерации в 2018 году и задачах органов финансовой системы Российской Федерации на 2019 год»

[2] Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов / Сайт Минфина России / Документы / Официальные: дата публикации 03.10.2019

Продолжение следует.

В следующей публикации мы рассмотрим результаты создания системы управления налоговыми расходами с практической точки зрения. Более детально будут проанализированы особенности исполнения полномочий куратора налоговых расходов, включая формирование паспорта налоговых расходов, а также роль и полномочия финансовых органов, подлежащих исполнению в целях оценки налоговых расходов.

в неделю

с новыми публикациями

- Быстрый доступ ко всем сервисам и разделам клуба

- Оперативное оповещение о новых материалах